{kind=link}

{kind=link}

农村普惠金融对产品创新的影响研究——基于调节城乡收入差距的作用途径

引用本文

蒋岳祥, 付涛. 农村普惠金融对产品创新的影响研究——基于调节城乡收入差距的作用途径[J]. 浙江大学学报(人文社会科学版), 2020,50(5): 90-103

Jiang Yuexiang, Fu Tao. The Impact of Rural Inclusive Finance on Product Innovation: Based on the Channel of Regulating the Income Gap Between Urban and Rural Areas[J]. JOURNAL OF ZHEJIANG UNIVERSITY (HUMANTIES AND SOCIAL SCIENCES), 2020,50(5): 90-103

DOI:10.3785/j.issn.1008-942X.CN33-6000/C.2019.12.024

Jiang Yuexiang, Fu Tao. The Impact of Rural Inclusive Finance on Product Innovation: Based on the Channel of Regulating the Income Gap Between Urban and Rural Areas[J]. JOURNAL OF ZHEJIANG UNIVERSITY (HUMANTIES AND SOCIAL SCIENCES), 2020,50(5): 90-103

Permissions

Copyright©2020, 浙江大学学报(人文社会科学版)

浙江大学学报(人文社会科学版) 所有

农村普惠金融对产品创新的影响研究——基于调节城乡收入差距的作用途径

[作者简介] 1.蒋岳祥(http://orcid.org/0000-0001-7381-8848),男,浙江大学经济学院教授,博士生导师,主要从事金融经济学与计量经济学研究; 2.付涛(https://orcid.org/0000-0002-2382-1958)(通信作者),男,浙江大学经济学院硕士研究生,主要从事资产定价与宏观经济研究。

摘要

金融广度通过改变市场特征进而影响需求拉动型产品创新。金融广度的提升有利于缩小收入差距,扩大创新产品的需求规模,最终促进需求拉动型产品创新。研究发现:首先,2006年至2013年农村普惠金融的发展扩大了城乡收入差距。其中,吸储功能扩大了城乡收入差距,而信贷功能有利于缩小城乡收入差距,但前者产生的效应更大。其次,城乡收入差距的扩大抑制了需求拉动型产品创新。最后,中介渠道检验表明,农村普惠金融通过扩大城乡收入差距进而抑制产品创新。政策含义表明:农村普惠金融需要更加注重降低农村居民获取信贷资源的门槛,通过缩小城乡收入差距进而促进企业产品创新。

关键词:

农村普惠金融; 城乡收入差距; 产品创新; 中介渠道

The Impact of Rural Inclusive Finance on Product Innovation: Based on the Channel of Regulating the Income Gap Between Urban and Rural Areas

Abstract

The increase in financial depth is conducive to relaxing corporate financing constraints, that is, as a supply-side force, which affects corporate R&D activities; the increase in financial breadth may be conducive to narrowing the income gap, improving market size and the demand structure of innovative products, and then affecting companies' R&D activities motivation. This paper studies whether the improvement of financial breadth affects demand-driven innovation by changing market characteristics, i.e., whether inclusive finance can affect enterprise product innovation by narrowing the income gap.

Based on related theories and literature, this article puts forward three hypotheses. Hypothesis 1: The credit function of rural inclusive finance is conducive to narrowing the urban-rural income gap; the savings function is not conducive to narrowing the urban-rural income gap. Hypothesis 2: The narrowing of the income gap is conducive to increasing the demand for innovative products, that is, the impact of income gap on demand-driven product innovation is dominated by ″market scale effect″. Hypothesis 3: The credit function of rural inclusive finance promotes product innovation by narrowing the income gap between urban and rural areas; the savings function inhibits product innovation by expanding the income gap between urban and rural areas.

In order to verify the hypotheses, this paper uses China's inter-provincial panel data from 2006 to 2013 to conduct research. The empirical research is divided into three parts, corresponding to the above three hypotheses. Empirical study 1, using the urban-rural income gap as the explained variable, and rural inclusive finance agency indicators as the main explanatory variable, we study the impact of the development of rural inclusive finance on the urban-rural income gap. In order to verify Hypothesis 1, we distinguish the credit function and the savings function of rural inclusive finance, and test the impact of the two functions on the urban-rural income gap. Empirical study 2, using enterprise product innovation as the explained variable, and urban-rural income gap as the main explanatory variable, we study the dominant effect of the urban-rural income gap on product innovation. Empirical study 3, we introduce the interaction term of urban-rural income gap and rural inclusive finance into the equation estimated by empirical study 2, and determine the existence and direction of intermediary channels by observing the significance and sign of the interaction term.

The main results are as follows: First, during the data observation period the development of rural inclusive finance in China's provinces has widened the urban-rural income gap. Further analysis shows that the saving function of rural inclusive finance has a positive effect on the expansion of the urban-rural income gap, and the credit function is conducive to narrowing the urban-rural income gap, and the savings function has a greater effect than the credit function. Second, there is a negative correlation between the urban-rural income gap and enterprise product innovation, and the expansion of the urban-rural income gap inhibits demand-driven product innovation. Finally, the test of intermediary channels shows that rural inclusive finance can curb demand-driven product innovation by expanding the urban-rural income gap. After carrying out the endogeneity test and robustness test, the conclusion is still stable.

This article can draw the following conclusions: the development of the credit function of rural inclusive finance can improve the vitality of enterprise product innovation by narrowing the income gap between urban and rural areas; but the excessive development of the savings function of rural inclusive finance will lead to further expansion of the urban-rural income gap and restrain demand-driven product innovation. The policy implication shows that rural inclusive finance needs to pay more attention to lowering the threshold for rural residents to obtain credit resources, and promote enterprise product innovation by narrowing the urban-rural income gap.

Keyword:

rural inclusive finance; urban-rural income gap; product innovation; intermediary channel

一、 问题的提出

企业部门是中国研发活动的主力军①(① 根据2018年《中国科技统计年鉴》, 中国2017年研发经费来源中, 76.5%来自企业; 研发执行部门中, 77.6%为企业部门。), 企业部门研发投入强度的持续增大是我国进入创新驱动型经济体行列的重要推动力量。研发活动可能受两方面因素的影响, 即供给方力量和需求方力量, 因此可以分为供给推动的创新和需求拉动的创新[1, 2]。供给方面, 研发投入资金、专利保护力度等都可能是影响研发积极性的重要因素。需求方面, 由于企业进行研发活动的最终目的是通过销售创新产品获得利润, 需求方面的力量是影响创新产品销售的主要因素, 包括居民消费水平、市场规模等。现有文献对研发活动影响因素的研究主要集中于研发的供给方力量, 例如大量研究探讨了企业融资约束、政府科研基金补助、法制环境、产权保护等如何影响企业研发活动[3, 4], 鲜有研究探讨需求方面的因素对研发活动的影响。然而, 随着中国居民消费水平的快速提高, 对创新产品的需求逐渐增加, 需求方面的因素对企业研发活动的拉动力量也越来越重要。

近年来, 随着金融部门的快速发展, 关于金融发展水平和研发活动之间关系的研究大量涌现。许多学者研究发现, 金融市场的发展通过企业融资渠道影响企业创新, 这类研究是从供给方力量的角度研究金融市场的发展与企业研发的关系[5, 6, 7, 8]。然而, 目前尚无文献从需求方的角度研究金融发展与企业研发的关系。

胡宗义等基于金融深度的概念提出了金融广度的概念。金融深度刻画社会金融资产数量的增加, 反映金融化程度的不断深化; 金融广度则更加注重社会公平, 反映金融服务的可获得性, 关注金融服务对社会各群体的包容性[9]。金融广度的概念与普惠金融一脉相承, 普惠金融强调不同层次的个人和机构对金融服务的可获得性, 尤其强调提高金融服务对弱势群体的包容性[10, 11, 12]。因此, 普惠金融的发展表明了金融广度的提升, 普惠金融的定义蕴含了缩小收入差距的目标[13, 14]。

本文认为, 金融发展的两个维度对企业研发的影响渠道不同:金融深度的提升有利于改善企业融资约束, 即作为供给方力量影响企业研发活动; 金融广度的提升则可能有利于缩小收入差距, 通过改善创新产品的市场规模和需求结构进而影响企业从事研发活动的动机。本文试图探究金融发展在需求拉动型创新中的作用。具体来说, 本文试图探索金融广度的提升能否通过改变市场特征进而影响需求拉动型创新, 即普惠金融能否通过缩小收入差距从而影响企业产品创新。鉴于收入差距的表现形式多样, 本文聚焦城乡收入差距①(① 选择城乡收入差距的依据是:中国具有典型的城乡二元结构特征, 城乡收入差距在一定程度上可以代表一个省(区、市)收入差距的总体状况。), 研究农村普惠金融能否通过调整城乡收入差距从而影响企业产品创新②(② 农村普惠金融的发展对农村居民收入增长的促进作用较为直接, 因此能更好地识别普惠金融发展对农村居民收入增长的作用。)。

二、 文献回顾和理论假说

目前尚没有文献研究金融发展对需求拉动型创新的影响。但是以收入差距作为研究对象的文献较多, 关于普惠金融对收入差距的影响、收入差距在需求拉动型创新中的作用, 已有学者展开过相应的研究, 这为本文的研究奠定了一定的理论基础。

对于普惠金融能否缩小收入差距这一问题, 已有的研究结论不一, 有的认为普惠金融的发展有利于缩小收入差距, 有的则持相反观点[15, 16, 17, 18]。在讨论农村普惠金融如何缩小城乡收入差距的文献中, 普遍认为要将农村金融机构的信贷功能和储蓄功能分开讨论。从信贷功能来看, 农村金融机构的发展有利于降低农村居民获取信贷资源的门槛, 通过农村资本的形成、配置及技术创新而缩小城乡收入差距; 而从储蓄功能来看, 农村金融机构类似于“ 抽水机” , 将农村地区的储蓄转移至城市地区, 这将导致农村地区资本形成减少, 不利于缩小城乡收入差距[19, 20, 21]。

关于收入差距如何影响需求拉动型创新的文献较少。较早研究收入差距对创新产品需求的影响的学者为Foellmi和Zweimü ller。他们在模型中引入消费者收入差距以显示消费者的异质性, 与传统理论模型相比, 他们的模型与现实经济更加贴近。他们通过建立模型, 表明收入差距的不同表现形式会对企业创新产生不同的影响[22]。收入差距的扩大可能对创新产品的需求产生两种效应, 即价格效应和市场规模效应[22, 23]。当收入差距表现为中等收入群体比例减少、高收入群体和低收入群体的比例均上升时, 高收入群体对创新产品的需求增加, 此时收入差距的扩大主要表现为价格效应, 有利于提升创新产品的需求。当收入差距表现为大部分中等收入群体演化为低收入群体、财富向小部分高收入群体转移时, 创新产品的市场规模缩小, 此时收入差距的扩大主要表现为市场规模效应, 不利于提升创新产品的需求。因此, 收入差距扩大时, 价格效应使得企业进行产品创新的动机增强, 而市场规模效应使得企业进行产品创新的动机减弱[23]。在Foellmi等研究的基础上, 安同良等利用中国的相关数据进行验证, 证实了上述作用的存在, 且证实收入差距对产品创新的作用结果受价格效应和市场规模效应共同决定[1]。程文等认为, 当进入中高收入阶段后, 如果收入差距未能随着收入水平的提高而不断缩小, 不仅企业自主创新会受到抑制, 经济增长也将陷入停滞, 因此要缩小收入差距以推动产品创新[2]。

在以上研究基础上, 本文以城乡收入差距为中介渠道, 探讨农村普惠金融对需求拉动型产品创新的作用机制。基于上述相关文献及理论, 本文提出如下研究假说:

假说1:农村普惠金融的信贷功能有利于缩小城乡收入差距, 储蓄功能则不利于缩小城乡收入差距。

假说2:收入差距的缩小有利于提升对创新产品的需求, 即收入差距对需求拉动型产品创新的影响以市场规模效应为主。

假说3:农村普惠金融的信贷功能通过缩小城乡收入差距进而促进企业产品创新, 储蓄功能通过扩大城乡收入差距进而抑制企业产品创新。

三、 理论分析

(一) 研究设计

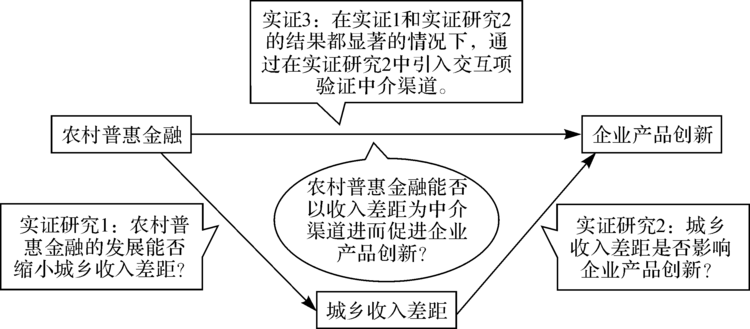

为了检验假说, 本文构建了图1所示的实证研究策略。

| 图1 实证研究策略 |

在城乡收入差距方面, 本文选取各省区市城市居民人均可支配收入和农村居民人均纯收入的比值①(① 虽然收入的基尼系数可能更好地刻画某省区市整体收入差距状况, 但是目前官方并未公布各省区市不同收入等级的分布状况, 故在数据可得性方面将基尼系数排除, 选取城市居民人均可支配收入和农村居民人均纯收入的比值作为代理变量。)作为代理变量; 在农村普惠金融方面, 以各省份农村普惠金融发展水平(小型、新型农村金融机构数量)作为代理变量; 在企业产品创新方面, 以各省份中型工业企业②(② 相对于低端产品具有较为普遍的市场分割现象, 创新产品市场分割现象不明显。对于任一省份的创新产品市场, 仅考虑该省份的需求力量可能导致研究结论产生偏差, 因为有较大部分创新产品在全国范围内都建立了销售市场, 这就给本文在效应识别方面带来了挑战。中型企业相对于大型企业或上市公司而言, 市场势力较小, 市场需求方面对本地市场的依赖性更强, 因此, 使用中型工业企业的相关数据有益于识别该省份需求力量对该省份创新产品的影响。参见Beerli A.

实证研究流程如下:

实证研究1:农村普惠金融→ 城乡收入差距

实证研究2:城乡收入差距→ 企业产品创新

实证研究3:农村普惠金融× 城乡收入差距→ 企业产品创新

实证研究1以城乡收入差距作为被解释变量, 农村普惠金融代理指标作为主要解释变量, 研究农村普惠金融的发展对城乡收入差距的影响。为了验证假说1, 要区分农村普惠金融的信贷功能和储蓄功能, 分别检验两种功能对城乡收入差距的影响。实证研究2以企业产品创新作为被解释变量, 以城乡收入差距作为主要解释变量, 研究城乡收入差距对产品创新的影响中起主导作用的效应。实证研究3是在实证研究1和实证研究2的回归结果都显著的情况下, 在实证研究2估计的方程中引入城乡收入差距和农村普惠金融的交互项, 通过观察交互项的显著性和符号确定中介渠道的存在及其作用方向。

(二) 实证研究1: 农村普惠金融→ 城乡收入差距

实证研究1的模型构建如下:

equit=α i+γ t+β 1lnbranchit+β 2financeit+β 3llnsavingrit+β 4llngdpit+β 5lnforeigninit+β 6lnagritechit+β 7lgdp1it+β 8lgdp3it+ε it (1-1)

实证模型(1-1)初始设定为双向固定效应模型, 其中α i和γ t分别表示个体固定效应和时间固定效应。i=1, 2, …, 30; t=2006, 2007, …, 2013(下同)。

由于国家统计局在2014年及以后公布的年度农村居民人均可支配收入的统计口径与之前年度相比出现了较大的调整, 2014年前后计算的城乡收入差距指标出现了明显断层现象。鉴于此, 本文采用2006年至2013年的省际数据进行实证分析。本文实证研究1使用的数据是2006年至2013年中国30个省区市①(① 西藏自治区在个别数据上存在较多数值缺失的情况, 因此在模型回归中并未将其纳入。)的省际年度数据。被解释变量城乡收入差距(equ), 以各省区市城市居民人均可支配收入和农村居民人均纯收入的比值表示, 数据来自各年度的中国住户主要调查数据。主要解释变量农村普惠金融代理变量(lnbranch), 数据搜集自各省区市各年度区域金融运行报告。在各种类别的金融机构中, 小型农村金融机构、新型农村金融机构②(② 小型农村金融机构包括农村商业银行、农村合作银行、农村信用社, 新型农村金融机构包括村镇银行和农村资金互助站。)的主要服务对象为农村居民, 而其他类别的金融机构主要面向城市居民以及大型企业, 因此小型、新型农村金融机构的发展情况能更好地充当农村普惠金融发展水平的代理变量。

在控制变量方面, 主要解释变量lnbranch关注农村普惠金融对农村经济增长的作用, 因此引入信贷市场发展水平(finance)控制金融发展对城乡全体居民收入增长的影响, 从而识别农村普惠金融对农村发展的影响。居民人均储蓄是反映收入水平的重要变量, 是城乡收入差距的重要影响因素, 城市居民人均储蓄与农村居民人均储蓄之间具有高度相关性, 故仅引入农村居民人均储蓄(llnsavingr)作为控制变量。此外, 参考相关文献的做法, 控制变量还包括:地区人均GDP(llngdp)、外商直接投资(lnforeignin)、农业机械化水平(lnagritech)、第一产业比重及第三产业比重(lgdp1、lgdp3)。各控制变量的数据均来自各省区市历年统计年鉴[17, 19, 24]。需要注意的是, 为了降低可能存在的反向因果的影响, 本文对主要解释变量进行了滞后一期的处理。各变量指标含义与衡量方法详见表1。

| 表1 实证研究1的相关变量描述 |

为了验证假设1, 在实证模型(1-1)的基础上, 在解释变量中增加农村普惠金融代理变量与农村居民人均储蓄的交互项(lnbranch× llnsavingr), 得到实证模型(1-2)。

equit=α i+γ t+β 1lnbranchit+β 2lnbranch× llnsavingrit+β 3financeit+β 4llnsavingrit+β 5llngdpit+β 6lnforeigninit+β 7lnagritechit+β 8lgdp1it+β 9lgdp3it+ε it (1-2)

其中, 系数β 2表示农村普惠金融的储蓄功能对城乡收入差距的影响, 系数β 1为剔除了储蓄功能之后农村普惠金融对城乡收入差距的影响, 可视为农村普惠金融的信贷功能对城乡收入差距的影响。

(三) 实证研究2: 城乡收入差距→ 企业产品创新

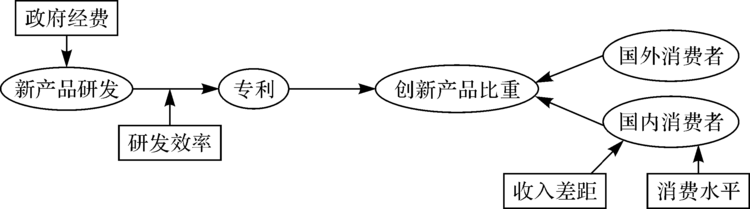

关于城乡收入差距对企业产品创新的实证研究较少, 本文在既有文献和理论分析的基础上构建了如图2所示的分析框架。

| 图2 实证研究2分析框架 |

实证研究2的被解释变量为企业产品创新(newsaleratio), 使用2006年至2013年30个省区市的中型工业企业创新产品指标构建创新产品销售比重进行衡量, 数据来自各年度工业企业科技活动统计年鉴。主要解释变量为城乡收入差距, 使用实证研究1中的城市居民人均可支配收入和农村居民人均纯收入的比值进行衡量。此外, 引入全国居民收入差距代理指标(gini)作为控制变量。全国居民收入基尼系数可以控制本省份以外地区的消费者对本省份创新产品需求的影响, 提升了估计结果的准确性。

从影响产品创新的需求方因素分析, 创新产品的需求方主要包括两大主体:国内消费者与国外消费者。任何一方对创新产品需求的增加都可促进企业基于已有的专利技术生产更多的创新产品, 从而促进产品创新。因此, 分别引入国外消费者的消费水平和国内消费者的消费水平作为需求方的控制变量。其中, 国外消费者的消费以对外开放水平(lnopen)作为衡量指标, 国内消费者的消费水平以农村居民人均消费水平①(① 当使用地区人均消费水平衡量时, 对外开放水平指标将与该指标形成较高的共线性。而地区农村居民人均消费水平和地区人均消费水平高度相关, 同时与对外开放水平指标不存在高度相关, 因此可以用地区农村居民人均消费水平作为地区人均消费水平的替代变量。)(conrural)衡量。

从影响产品创新的供给方因素分析, 创新产品一般会经历图2所示的过程:首先是企业筹集经费进行新产品研发, 然后以一定的成功概率得到相应的专利, 最终形成创新产品。因此, 影响创新产品销售额占总销售额比重的因素主要包括资金供给、研发效率和有效专利数量, 分别引入政府创新补助②(② 企业的新产品开发资金主要有三大来源:自有资金、负债和政府科研基金补助。由于研发效率的计算使用了新产品开发经费总额, 为了避免共线性, 采用政府科研基金补助作为新产品开发经费的替代变量。)(lntech)、研发效率(innovation)、专利数量(patent)作为相应的控制变量。另外, 引入产业结构代理变量(第三产业比重)作为控制变量, 以消除各省份产业结构的差异对创新产品销售比例的影响。

各控制变量指标数据来自各省份各年度统计年鉴和工业企业科技活动统计年鉴。所有变量的描述和衡量方法详见表2。

| 表2 实证研究2的相关变量描述 |

鉴于全国居民收入基尼系数只有时间维度上的差异, 没有截面上的差异, 因此模型初始设定为仅含个体固定效应的模型, 模型如(2)所示。其中α i代表个体固定效应项。

newsaleratioit=α i+β 1equit+β 2giniit+β 3conruralit+β 4lntechit+β 5lnopenit+β 6patentit+β 7innovationit+β 8gdp3it+ε it (2)

(四) 实证研究3: 中介渠道检验

在前两部分实证研究的基础上, 实证研究3在模型(2)中引入城乡收入差距与农村普惠金融代理指标的交互项(equ× lnbranch)研究收入差距的中介效应, 新的回归方程(3)如下所示。

newsaleratioit=α i+β 1equit+β 2equ× lnbranchit+β 3giniit+β 4conruralit+β 5lntechit+β 6lnopenit+β 7patentit+β 8innovationit+β 9gdp3it+ε it (3)

四、 实证分析

(一) 描述性统计

实证研究1、实证研究2和实证研究3各变量的统计性描述参见表3、表4。

| 表3 实证研究1的变量描述性统计 |

| 表4 实证研究2、实证研究3各变量描述性统计 |

(二) 实证模型1的估计结果

采用双向固定效应模型对模型(1-1)、模型(1-2)进行估计①(① 本文经过严谨的估计方法选择流程, 发现双向固定效应能最好地刻画模型(1), 限于篇幅未展示出模型选择步骤, 下文各模型的估计方法都经过模型选择流程的甄选。), 估计结果使用Driscoll-Kraay稳健标准误②(② 经检验, 模型(1)存在截面相关、异方差、自相关问题, Driscoll-Kraay稳健标准误对上述多重违反古典假设的问题进行了调整, 使得估计的系数标准误更加准确, 下同。)进行报告。表5报告了实证研究1的结果, 表中(1)、(2)列分别是对模型(1-1)和模型(1-2)的估计结果。

| 表5 模型(1-1)、模型(1-2)的估计结果 |

结合表5(1)、(2)列中主要解释变量lnbranch、lnbranch× llnsavingr的系数符号和显著性, 假说1得以验证。(1)列中lnbranch系数为正, 表明农村普惠金融的发展扩大了城乡收入差距。(2)列中lnbranch× llnsavingr系数为正, 表明农村普惠金融的储蓄功能使城乡收入差距扩大, 而此时lnbranch系数变为负, 表明在剔除了储蓄功能之后, 农村普惠金融有利于缩小城乡收入差距。综合(1)列的结果, 表明农村普惠金融的储蓄功能扩大了城乡收入差距, 信贷功能有利于缩小城乡收入差距, 而储蓄功能产生的效应大于信贷功能。

在控制变量方面, finance的估计系数为负, 表明地区总体信贷可获得性的提升有利于缩小城乡收入差距, 符合预期; llngdp的估计系数为负, 表明经济发展与城乡收入差距之间的关系已处于倒U形曲线的后半部分①(① Simon Kuznets在研究经济增长与收入分配的关系时提出金融发展与收入分配的倒U形关系。参见Greenwood J. & Jovanovic B., ″Financial Development, Growth and the Distribution of Income, ″ Journal of Political Economy, Vol.98, No.5 (1990), pp.1076-1107。), 经济发展的成果开始惠及农村居民; lnagritech的估计系数不显著, 猜测可能的原因在于农村居民从事农业生产的比重逐渐降低, 因此农业机械化程度的提高对农村居民收入水平的影响不及预期。其他控制变量的估计结果与已有文献相似[17, 19, 24]。

(三) 实证模型2、实证模型3的估计结果

模型(2)与模型(3)的估计结果如表6所示, (1)、(2)列分别展示了模型(2)、(3)的估计结果。

| 表6 模型(2)、模型(3)的估计结果 |

根据模型(2)的估计结果, equ的估计系数为负, 表明城乡收入差距的扩大不利于创新产品需求的增加, 收入差距对创新产品需求的市场规模效应大于价格效应, 假说2得以验证。

在控制变量方面, gini的估计系数为正, 系数的符号与预期相反, 表明全国居民收入差距的扩大有助于本省份创新产品需求的增加。可能的原因是:中型工业企业的创新产品对本省份市场的依赖性更高, 本省份市场规模更大, 覆盖的收入等级更广。因而本省份收入差距的扩大对创新产品的需求产生了较大的市场规模效应, 挤出了较多收入较低的客户, 最终表现为本省份城乡收入差距和本省份创新产品销量之间呈现负相关。相对而言, 中型工业企业的创新产品在其他省份的市场仅覆盖高收入家庭。因而, 全国居民收入差距的扩大有助于本省创新产品吸引更多其他省份的高收入消费者, 从而提高创新产品销售比例。lnopen的估计系数为负, 系数的符号和预期相反, 表明地区对外开放水平与企业创新产品销售比例呈负相关。可能的原因为:在本文数据分析的年份中, 我国的出口以中低端制造业产品为主, 对外开放水平对被解释变量(创新产品销售比重)的分母的影响可能大于对其分子的影响, 因此对外开放水平的提高反而降低了创新产品销售比例。其他控制变量的估计结果与预期一致。

根据模型(3)的估计结果, 当在模型(2)中引入城乡收入差距与农村普惠金融代理变量的交互项时, 交互项符号为负, 且显著, 表明收入差距的中介传导机制存在, 假说3得以验证。

结合模型(1-1)、(1-2)、(2)、(3)的估计结果, 假说1— 3均得以验证, 因此, 可以得到以下结论:在观测期内(2006— 2013年), 我国农村普惠金融的储蓄功能扩大了城乡收入差距, 信贷功能有利于缩小城乡收入差距, 但储蓄功能产生的效应要大于信贷功能, 最终使农村普惠金融扩大了城乡收入差距; 城乡收入差距的扩大在一定程度上不利于企业产品创新, 降低了企业创新产品销售比重。进一步地, 中介效应检验表明, 城乡收入差距中介效应显著, 表明观测期内农村普惠金融通过扩大城乡收入差距从而降低对创新产品的需求。

五、 稳健性检验

(一) 内生性检验

在模型(1-1)、(1-2)中, 为了尽量避免内生性问题, 对所有可能与被解释变量形成互为因果关系的控制变量, 均进行了滞后一期处理, 但模型的主要解释变量仍然使用与被解释变量同一期的数据。考虑到有可能存在互为因果关系, 采用农村普惠金融发展水平代理变量的一阶差分(dlnbranch)和信贷市场发展水平变量的一阶差分(dfinance)作为工具变量, 进行两阶段最小二乘法与工具变量法估计(TSLS-IV)。利用Hausman检验将TSLS-IV估计的结果与原结果进行比较, 从而检验原模型是否存在内生性问题, 结果是Hausman检验不拒绝原假设, 即不认为模型(1-1)、(1-2)存在明显内生性问题。

同理, 采用模型(2)中各解释变量(equ、gini、conrural、lntech、lnopen、patent、innovation、gdp3)的滞后形式(lequ、lgini、lconrural、llntech、llnopen、lpatent、linnovation、lgdp3)作为工具变量, 进行TSLS-IV估计。结果是Hausman检验不拒绝原假设, 即不认为原模型(2)存在明显内生性问题。

(二) 稳健性检验

使用各省份农村人均金融从业人员①(① 仍然沿袭上文中的做法, 以小型、新型农村金融机构从业人员数作为农村金融从业人员计数来源。)构建新的农村普惠金融代理变量(lnstaff), 指标衡量方法为:每万农村居民拥有的银行从业人数, 同样对其取自然对数。以新构建的指标lnstaff替代原指标lnbranch进行模型稳健性检验。在使用不同的农村普惠金融代理指标对模型进行估计后, 基本模型的结论仍然成立, 表明结论具有稳健性。

模型(1-1)、模型(1-2)的稳健性检验结果详见表7:

| 表7 模型(1-1)、模型(1-2)稳健性检验结果 |

模型(2)、模型(3)的稳健性检验结果详见表8:

| 表8 模型(2)、模型(3)稳健型检验结果 |

六、 总结与政策含义

通过区分金融发展的两个维度金融深度和金融广度, 本文认为金融深度通过影响创新产品的供给对企业产品创新产生作用, 金融广度通过改变市场特征影响需求拉动型产品创新。本文基于调节城乡收入差距的作用渠道, 着重关注农村金融广度(农村普惠金融)对企业需求拉动型产品创新的影响。

本文以2006年至2013年中国省际面板数据展开实证研究, 发现在数据观测期内, 中国各省份农村普惠金融的发展扩大了城乡收入差距。进一步分析表明, 首先, 农村普惠金融的储蓄功能对城乡收入差距的扩大有促进作用, 信贷功能有利于缩小城乡收入差距, 但储蓄功能产生的效应大于信贷功能产生的效应。其次, 城乡收入差距与企业产品创新之间呈现负相关, 城乡收入差距的扩大抑制了需求拉动型产品创新。最后, 中介渠道检验表明, 农村普惠金融通过扩大城乡收入差距进而抑制需求拉动型产品创新, 城乡收入差距是农村普惠金融作用于企业产品创新的重要渠道。

因此, 农村普惠金融信贷功能的发展可以通过缩小城乡收入差距进而提高企业产品创新活力, 但农村普惠金融储蓄功能的过度发展将导致城乡收入差距的进一步扩大, 抑制需求拉动型产品创新。本文的研究结论蕴含如下政策含义:(1)从供给角度推动创新的同时, 也需要关注需求拉动型创新的作用; (2)要提升需求拉动型创新水平, 需要更加重视收入公平, 缓解城乡收入差距过大的问题, 从而提升对创新产品的需求; (3)在具体措施方面, 除了政府的转移支付外, 农村普惠金融需要进一步降低农村居民获取信贷资源的门槛, 通过促进农村地区资本的形成而缩小城乡收入差距。

参考文献

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|