{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

中国公共预算变迁的间断均衡——基于中国各级预算支出面板数据的实证分析

引用本文

曹堂哲, 郝宇华. 中国公共预算变迁的间断均衡——基于中国各级预算支出面板数据的实证分析[J]. 浙江大学学报(人文社会科学版), 2020,50(5): 104-118

Cao Tangzhe, Hao Huayu. Punctuated Equilibrium in China's Public Budgeting: An Empirical Study Based on Panel Data on China's Budget Outlay Sat All Government Levels[J]. JOURNAL OF ZHEJIANG UNIVERSITY (HUMANTIES AND SOCIAL SCIENCES), 2020,50(5): 104-118

DOI:10.3785/j.issn.1008-942X.CN33-6000/C.2019.01.293

Cao Tangzhe, Hao Huayu. Punctuated Equilibrium in China's Public Budgeting: An Empirical Study Based on Panel Data on China's Budget Outlay Sat All Government Levels[J]. JOURNAL OF ZHEJIANG UNIVERSITY (HUMANTIES AND SOCIAL SCIENCES), 2020,50(5): 104-118

Permissions

Copyright©2020, 浙江大学学报(人文社会科学版)

浙江大学学报(人文社会科学版) 所有

中国公共预算变迁的间断均衡——基于中国各级预算支出面板数据的实证分析

[作者简介] 1.曹堂哲(https://orcid.org/0000-0003-1306-9309),男,中央财经大学政府管理学院副教授,管理学博士,主要从事政府预算、绩效管理和政策评估研究; 2.郝宇华(https://orcid.org/0000-0003-0356-308X)(通信作者),女,中央财经大学政府管理学院硕士研究生,主要从事政府预算和公共政策研究。

摘要

公共预算是贴着价格标签的一系列政策目标,可以定量而清晰地展示政策议程设定的结果。间断均衡理论在政策议程设置研究中获得成功后,又拓展到了预算领域,获得了欧美国家大量经验证据的支持,并在20世纪90年代取代了渐进主义,形成了间断均衡预算理论。虽然中国与西方国家存在制度差异,但在影响预算变迁的政策图景和制度摩擦方面具有类似的信息处理机制,实证分析结果显示:国家、中央、地方的总预算支出的变迁和省级预算支出功能分类的变迁均符合间断均衡模式,但间断程度有所不同。这进一步表明,间断均衡理论在政策图景和政策议定场所互动框架下,使用组织、个人的注意力和信息处理机制解释政策变迁具有外推效度。

关键词:

公共预算; 渐进主义; 间断均衡; 注意力; 制度摩擦

Punctuated Equilibrium in China's Public Budgeting: An Empirical Study Based on Panel Data on China's Budget Outlay Sat All Government Levels

Abstract

The evolution of budgeting processes records the conflicts between various policy-making preferences as well as the outcome of political struggle. Public budgeting is about allocating fiscal resources, which clearly reflects policy tendencies, focal points and priorities of public affairs. Theoretical studies on budgetary decision-making have gone through three stages, i.e. rationalism, incrementalism, and punctuated equilibrium, the last of which explains not only the small gradual changes in budgeting but also the sudden radical ones. Punctuated equilibrium replaced incrementalism as the mainstream theory in 1990s.

Abundant empirical evidence from Europe and the United States has supported the punctuated equilibrium theory on budgeting. Then, what about China's total budgets at all levels and the classification of provincial budget outlays by function? Can they also be characterized as punctuated equilibrium? If so, then what is the reason for this? What are the affecting factors? Theoretical tests and explanations in a systematic manner are still absent in this regard. Although the Chinese institution is different from those of the western world, we do share similarities in the information processing mechanism for policy images and institutional friction, which affects the changes in China's budgeting. Therefore, China's budgetary changes could fall into punctuated equilibrium. It is on these grounds that the following hypothesis is made: changes in the total budgeting at the state, central, provincial and locality levels fit with the punctuated equilibrium model, so do changes in the classification of provincial budget expenditures by function; but the degree of punctuation varies at different levels and between different expenditure categories. We analyzed data on the total budgets of the state, central, and local governments and data on budget outlays of 31 provincial units on 12 items of different functional categories, to test whether or not the punctuated equilibrium theory can be applied to China's budgeting evolution, by using histograms, kurtosis analysis, regression analysis and normality tests. In addition, we used vertical analysis and cross-disciplinary comparative analysis to study the model of shift in budgeting at different levels and in different functional categories, as well as the variance in punctuation degree.

Our hypothesis is proved by the analysis. To be specific, punctuations of the central level budgeting are far less than those at the local governments. Punctuation degrees vary between the 12 expenditure categories, and can break down into three range zones: seven categories fall into the first zone, 3<K<10, including expenditures on general public services, public security and education; three categories mostly fall into the second zone, 10<K<20, including expenditures on culture, sports and media, social security and employment, and transportation; the third zone, K>20, covers two categories, i.e. expenditures on national defense and urban-rural community affairs. For most categories of expenditures, the degrees of punctuation are relatively small, which indicates that even though occasional drastic changes might occur on the basis of incremental adjustments, the overall number of times when such reforms happen is quite small with only minor punctuations. Study results show that punctuated equilibrium theory, under the framework of interaction between policy images and policy venues, can be applied to explain the external validity of policy changes, by using attention of organizations and individuals and the institutional friction mechanism.

Keyword:

public budgeting; incrementalism; punctuated equilibrium; attention; institutional friction

一、 引言

公共预算是为了实现一定的公共政策目标而进行的财政资源分配活动, “ 如果你不能制定预算, 你就不可能治理” [1]302-312。鲁宾指出, 政府预算研究是一项涵盖经济学、财政学、会计学、管理学、公共政策与政治学的多学科研究, 而非单学科研究[2]。政府预算显然不是一个单纯的技术问题, 也不仅仅是一个财务资源的管理分配问题, 其本质上是一个政策问题和国家治理问题[3]。

从决策研究的角度来看, 预算是贴着价格标签的一系列政策目标, 是决定政策的各种偏好之间的冲突和政治争斗结果的记录。政策议题驱动政策制定, 政策实际上又驱动预算变化[4]18。政策议程决定了施政的方向、重点和公共事务的优先顺序, 公共预算通过财政资源的配置, 可以清晰地展示哪些需求被优先纳入政策议程, 如何纳入政策议程[5]。可以说, 预算变化是窥探政府决策的一扇窗户。

西蒙于20世纪40年代创立的有限理性决策理论是现代公共预算决策理论的思想源头。西蒙认为, 人类的行为是“ 用评价行为后果的某个价值体系, 去选择令人满意的备选行为方案” 的理性决策过程[6]6。由于受到环境和认知处理能力的限制, 人类决策可以用“ 有限理性模型” 来描述[7]。20世纪50年代, 林德布鲁姆在有限理性的假设以及多元主义思想的基础上, 提出了渐进主义决策理论[8]。渐进主义决策理论的支持者们将渐进主义看作政治的结果, 认为决策者在进行复杂的预算分配时遵循边际调整的法则, 预算经常是上年基数的边际增加或减少, 而不会推倒重来式地完全理性地权衡现有项目和替代项目的价值。

20世纪70年代以来, 由于外部经济和社会环境的急速变化, 环境保护、核能、烟草、城市治理等领域的政策都发生了急剧的转变, 政策变迁呈现出长期稳定与突然中断并存的非渐进式变化, 渐进主义理论陷入了困境。鲍姆加特勒与琼斯等在研究和解释美国政治议程与不稳定现象时, 创立了间断均衡理论[9]63-105[10]。间断均衡理论致力于解释一个简单的现象:政治过程通常由一种稳定和渐进主义的逻辑所驱动, 但是偶尔也会出现不同于过去的重大变迁。稳定性和变迁都是政策过程中的重要因素。已有的政策模型只能解释其一, 而间断均衡理论则可以同时解释两者[11]7。间断均衡理论以量化和比较研究的方法关注政策的长期变化, 并用政策图景、机构设置、注意力、信息等概念对政策的长期变化提出了合理的理论解释[4]195-234。间断均衡理论是对有限理性模型的拓展和对渐进主义决策理论的超越。

间断均衡理论在政策议程的研究中获得成功后, 很快拓展到了政府预算的研究领域, 形成了基于议程和注意力分配的预算模型, 提出了有关预算变化分布模式及影响因素的假设, 通过使用不同国家、不同部门、不同领域、不同层次的预算数据对假设进行经验检验[12]1-33。间断均衡预算理论在欧美国家获得了大量经验证据的支持, 鲍姆加特勒等学者基于美国、法国、德国、英国、比利时、丹麦、加拿大等国家的预算变化数据, 将间断均衡看作公共预算的一般经验法则[10]。产生于多元主义和社会本位政治环境下的间断均衡理论是否能经受住中国预算数据的检验?如果经受住了检验, 那么如何在中国情境下对间断均衡理论的内在机理进行解释呢?对这一问题的回答, 有望拓展间断均衡理论的外在效度, 增强从注意力和信息角度解释政策和预算变迁的概推效力, 此问题是一个具有理论挑战性和实践意义的问题。

二、 文献回顾与理论框架

公共预算理论如同公共行政理论一般, 分为描述性的与规范性的两类[13]179。规范性预算理论总体上是理性主义的, 与真实的预算过程存在差距, 在现实生活中找不到规范性预算理论。规范性预算理论低迷的同时, 描述性预算理论在20世纪60年代崛起, 经历了从渐进主义范式向间断均衡范式的转变。

(一) 渐进主义预算理论及其批评

20世纪60年代芬诺和威尔达弗斯基首先把渐进主义决策理论引入预算决策的研究中。1964年威尔达弗斯基出版了《预算过程的政治学》, 渐进预算成了政府预算领域里最为流行的理论, 其理论生命力一直持续到20世纪90年代初期[14]7-20。渐进主义预算理论认为:由于个人和机构理性的有限性和多元主义政体的掣肘, 渐进决策可以大幅减少每年行政工作的负担, 而且可以降低预算编制的协商成本, 故每年的预算支出必须以上一年度的预算规划为基础, 且呈现出规则性的、小幅度的增长变化。许多学者使用联邦、州和地方层面的数据验证了渐进主义预算理论[15, 16, 17, 18, 19, 20, 21, 22]。

在渐进主义备受推崇的同时, 从概念、实证分析和研究方法等方面对其的批评也逐渐增多。在概念方面, Berry整理出了已有研究中提及的12种渐进概念, 分析后认为:渐进概念界定的模糊性和增长范围的宽泛性, 大大降低了渐进主义模式的说服力[23]。在实证分析和研究方法方面, Boyne等的研究显示:渐进主义模式不适用于英国公共部门的预算编制[24]。Dezbakhsh等批评Davis运用渐进主义研究方法会产生虚假回归的问题, 并指出渐进主义也不适用于美国的预算编制[25]。还有学者认为:预算支出的渐进主义特征更多地体现在总预算的变化中, 而在功能分类预算中并不明显[26, 27]。

渐进主义在这些批评面前显得捉襟见肘, 如何解释渐进变化和非渐进变化共存的现象呢?20世纪90年代以来, 公共政策议程设置的间断均衡理论拓展到了预算领域, 成功地解释了这一现象, 形成了间断均衡预算理论。

(二) 政策议程设置的间断均衡理论

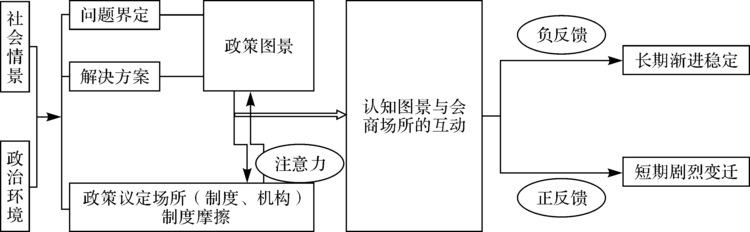

20世纪90年代, 鲍姆加特勒和琼斯在研究美国核能、烟草、杀虫剂、环境、城市治理等政策议程设置时, 提出了政策长期稳定和突然变迁共存的间断均衡理论[9]。随后, 他们进一步从决策注意力和信息的角度对间断均衡现象进行了理论解释。图1描绘了政策间断均衡理论的基本框架。

| 图1 政策间断均衡理论框架 |

1.议程设置、政策形象与政策议定场所。间断均衡理论将政策过程中的问题界定和议程设置作为研究起点。正如鲍姆加特勒和琼斯所言:“ 问题界定和议程设置是相关的, 因为问题界定的变化通常会导致新的议题在公共议程中出现。我们将这一研究作为我们研究的起点, 我们不仅会聚焦于这些变迁的理由, 还会聚焦于这些变迁的结果。” 从议程设置的角度看, 间断均衡是政策图景与政策议定场所互动的结果。政策图景指某个公共政策在公众和媒体中的理解和讨论, 其中混合了政策信仰和价值观, 以及经验信息和情感投射[11]24-25。政策议定场所是针对特定的问题做出权威性决策的制度性场所(机构)。问题界定和解决方案所形成的政策图景与政策议定场所(制度、机构)的互动会形成两种反馈:负反馈和正反馈。负反馈带来长期稳定和政策垄断, 正反馈则导致政策垄断的破坏和短期的剧烈变迁。

2.注意力分配与信息处理过程。在随后的系列研究中鲍姆加特勒和琼斯进一步运用决策的注意力理论和信息处理理论对政策议程设置的认知机制进行了深入分析, 对间断均衡现象做出了一般性的理论解释[28]。传统决策理论遵循的偏好满足途径中, 偏好是最重要的, 而信息有限的问题被看作无足轻重的。在动态选择的情形中, 公民不太可能迅速地改变偏好, 但是他们能够迅速改变他们所注意的某一情形的某些方面。所以, 注意力焦点的变化能够改变结果。政策议程设置本质上是问题解决的过程, 问题解决同时强调个人和治理机构对信息的处理。信息并不稀缺, 关键是选择什么信息输入政策制定过程。信息处理过程包括信息收集、组织、解释和将来自环境的信号进行优先排序的过程[4]6-9。在政策过程中, 议题定义的变化是吸引政策制定者对某一政策问题的注意力的关键方法[29]181-187。通过议题定义, 这些信息被政策行动者加以解释, 在解释的过程中, 由于注意力的限制、组合信息的偏见以及行动者的有限理性等原因, 政策制定的回应不可能与输入信号的强度完全匹配。不均衡的信息处理过程导致了极端的不稳定与偶然的间断, 而不会是平稳的调整或一直锁定[4]8。

(三) 间断均衡预算理论的发展

由于政策议程驱动支出, 并且预算也由政策驱动[30, 31], 琼斯等学者将间断均衡理论从政策议程设置拓展到预算支出模式的研究。议程设置领域的间断均衡理论侧重议程设置决策过程和机制的分析, 间断均衡预算理论则侧重描述和检验预算变迁的间断均衡特征。议程设置的间断均衡理论是一种动态的理论建构, 对预算的间断均衡分析则是对议程结果的实证检验。

琼斯等分析了美国1947— 1994年的财政预算数据, 发现预算变化呈尖峰分布而不是正态分布, 尖峰分布意味着偶发性决策的存在[32, 33]。True分析了1940— 1998年度美国社会保障的预算数据, 得出结论:社会保障政策驱动了预算的间断[34]。琼斯等分析了1800— 2004年美国联邦政府的国防支出和国内支出, 这两项支出的变化呈现出明显的间断均衡特点[35]。

间断均衡理论不仅在美国联邦政府的预算中得到了验证, 也扩展到了州和地方层面。Jordan以1966— 1992年美国38个地方政府6个预算支出功能分类为研究对象, 通过比较分析和K-S检验, 得出美国预算支出符合间断均衡模式[36]。Caver以间断均衡理论为研究框架, 考察了城市治理结构对城市预算产出的影响, 通过比较峰度分析和多项离散逻辑回归分析得出结论:未改革的结构(市长委员会城市和区/市议会)下的预算比改革结构(理事会经理城市和大型市议会)下的预算更符合间断均衡理论①(① Caver F.R., ″Policy Punctuations, City Governance Structures, and Budgetary Changes in American Cities, ″ Doctor Dissertation, University of Texas at Dallas, 2005.)。Epp研究了各级政府的所有支出类别, 通过比较峰度分析得出, 各支出类别的预算变动显示出间断均衡的特性, 并且预算间断的幅度会因预算层级和支出类别的不同而存在差异②(② Epp D.A., ″Punctuated Equilibrium and Subnational Government, ″ Doctor Dissertation, University of North Carolina at Chapel Hill, 2011.)。Breunig和Koski研究了1984— 2009年美国所有政府功能分类的预算数据, 通过比较峰度分析、局部加权回归分析和多重模型分析得出:与渐进的政策变化相比, 间断均衡式的政策变化会对美国各州长期预算结果产生更大的影响[37]。Kovari对威斯康星州的地方政府, 包括城镇、村庄、市县的预算支出进行了考察, 实证结果表明, 地方政府的预算呈现间断均衡的特点, 并阐释了间断的发生率和流行率、预算间断的决定因素以及预算间断对当地经济的影响③(③ Kovari J., ″Avalanches and Increments: Examining Punctuated Equilibrium Theory in Wisconsin Local Governments, ″ Doctor Dissertation, University of Wisconsin-Milwaukee, 2012.)。

随着间断均衡理论研究的不断深入, 该理论的检验从美国拓展至其他国家, 并形成了比较议程项目的国际性网站④(④ https://www.comparativeagendas.net/.)。Jordan使用1951— 1996年英国的中央政府预算数据, 通过统计分析以及Kolmogorov-Smirnov(K-S)检验、Shapiro-Wilk(S-W)检验, 认为社会安全、教育、国防、产业、健康、国民住宅、工业等支出类别的预算变化分布均为尖峰分布[36]。Mortensen分析了1991— 2003年丹麦273个地方政府4个预算类别的支出数据和1951— 1996年英国政府8个政策领域的预算支出数据, 结果显示它们都符合间断均衡模式[38]。Jones等发现1991— 2000年美国、比利时和丹麦的11个支出类别的预算符合间断均衡模式[39]。Beatriz以巴西为例, 使用预算数据随机分析与自变量的定性评估相结合的混合方法, 分析了拉丁美洲的威权主义和民主的背景下的公共预算, 结果表明两种政治制度下预算都符合间断均衡理论⑤(⑤ Beatriz R., ″Autocracy vs. Democracy: Political Regimes and Punctuated Equilibrium in Brazil, ″ Master Dissertation, University of North Carolina at Chapel Hill, 2014.)。Seb

(四) 间断均衡的检验方法

在上述研究中, 逐渐形成了几种常见的检验间断均衡的方法, 如描述性统计分析[34, 36]、比较峰度分析与正态性检验[10, 37, 42]、回归分析[37, 43]。

三、 研究设计与方法

预算反映政治博弈的过程和决策优先事项的排序。如果预算明显增加或减少, 那么说明政策议程发生了变化, 预算支出变化是议程设置的结果, 它定量地刻画了议程设置的长期变迁模式。预算支出分类一般采用功能分类和经济分类, 功能分类反映了政府职能和政策议程的变化, 故功能分类数据可以反映政策的变迁是否符合间断均衡模式。间断均衡理论在国外已经得到了证实, 那么我国各层级的预算及其变迁是否也具有间断均衡特征?为何会如此?对此还没有系统的理论检验和理论解释。

(一) 研究假设

按照间断均衡理论, 政策图景和政策议定场所的互动过程中, 注意力的不均衡分配、信息处理的不均衡和制度摩擦导致了政策和预算的间断均衡。稀缺的注意力在信息处理过程中会形成不均衡的分配, 进而导致从问题的界定到决策的不均衡, 不均衡的信息处理过程导致了极端的不稳定与偶然的间断。由于注意力的稀缺, 机构在信息处理过程中会形成政策图景的根本转换, 制度摩擦的黏滞效应则凸显了转换过程中的间断性。最终, 政治行动者建构的新政策图景克服了制度摩擦, 使得旧的政策均衡经过一个间断后转向新的政策均衡。

虽然西方和中国的体制不同, 但是两者在预算制定过程中都会受到注意力稀缺、信息的不均衡处理和制度摩擦的影响。新中国成立以来, 我国发展战略、政府职能都发生了明显的阶段性变迁, 政策图景经历了社会主义改造、社会主义建设、阶级斗争、改革开放的剧烈变迁。源于信息成本、认知成本、决策成本和交易成本的制度摩擦反映了制度的黏滞效应, 制度摩擦越大, 政策和预算就越容易发生间断均衡现象。对于中国的公共预算来说, 中国的财政体制经历了统收统支、分灶吃饭、分税制的变迁, 在分权化改革的历程中, 资源的拥挤程度、中央与地方的关系和利益集团等影响制度摩擦的因素都发生了巨大的变化。因此我们有理由推断中国预算过程的变迁符合间断均衡预算模式, 即:

假设1:国家总预算支出变化分布属于尖峰分布, 国家总预算变迁符合间断均衡模式。

新中国成立以来, 中央与地方的关系进行了深刻的调整, 财政体制从统收统支、分灶吃饭到分税制改革, 逐渐形成了“ 一级政府、一级事权、一级财权” 的体制, 我们有理由推断中央与地方的预算变迁符合间断均衡的逻辑, 据此, 本文提出假设2— 4:

假设2:中央预算支出变化分布属于尖峰分布, 中央预算变迁符合间断均衡模式。

假设3:地方预算支出变化分布属于尖峰分布, 地方预算变迁符合间断均衡模式。

假设4:地方各支出类别的变化分布属于尖峰分布, 地方各支出类别的预算变迁符合间断均衡模式。

无论在计划经济时期还是改革开放时期, 地方政府调整其预算都比中央政府更为简易和灵活, 中央政府要调整预算则涉及复杂的制度安排, 会形成较大的制度摩擦, 据此, 本文提出假设5:

假设5:与地方政府的预算变迁相比, 中央政府的预算间断程度低于地方政府。

由于我国发展战略的剧烈变迁, 地方决策者对信息的筛选、过滤和处理也是有重点、有选择的, 他们对不同的支出类别的关注度也不尽相同。本文认为, 针对不同社会发展时期的不同需求, 对各支出议题的关注度有很大差别, 据此, 本文提出假设6:

假设6:地方各支出类别的预算变迁的间断程度差别很大。

(二) 数据来源

2007年我国实行了政府收支分类改革, 改革后的政府收支分类体系由“ 收入分类” “ 支出功能分类” “ 支出经济分类” 三部分构成。支出功能分类主要反映政府活动的不同功能和政策目标, 将政府支出分为类、款、项三级, 其中类一级共17类[44]。改革前后科目名称、口径发生了较大变化。为了保证统计口径的一致, 本文使用2007— 2016年31个省、自治区、直辖市的12类政府支出数据, 检验各类预算支出的变迁是否符合间断均衡模式。共有17类支出, 之所以选择其中12类支出, 是因为剩下5类支出的数据不完整。所选支出类别分别为一般公共服务支出、国防支出、公共安全支出、教育支出、科学技术支出、文化体育与传媒支出、社会保障和就业支出、医疗卫生支出、环境保护支出、城乡社区事务支出、农林水事务支出和交通运输支出。

(三) 研究方法

本研究分为以下几个步骤:

1.收集数据。本文收集了1952— 2016年国家、中央和地方的总预算支出, 计算年度变化率; 收集了2007— 2016年包含31个省份的12项支出类别的面板数据, 计算每年各支出类别占总支出的比例, 计算出该比例的年度变化率。

2.统计分析和K-S检验、S-W检验。本文对数据进行统计分析并配合K-S检验和S-W检验来分析中国各层级和各支出功能分类的预算支出变化。如果预算支出变化属于正态分布, 表明我国预算决策模式符合渐进决策模式; 如果是尖峰分布, 则表明我国预算决策模式符合间断均衡决策模式。

本文计算各支出类别的均值、标准差、离散系数、峰度值和偏度值等以进行初步的描述性分析。偏度是指数据分布的倾斜方向和程度, 用来衡量资料分布的形状, 偏态系数的计算方法如下[29]:

偏态系数是离差三次方的平均数除以标准差的三次方。偏态系数为0时, 表明分布是对称的; 若为正值, 说明正偏离的差值较大, 分布为正偏或右偏; 若为负值, 说明分布为负偏或左偏。偏态系数的绝对值越大, 分布的偏斜程度越大。

而峰态系数就是用来衡量资料分布的峰态高低情形, 计算公式如下[29]:

K> 3, 则次数分配的峰态为高狭峰; K=3, 则次数分配的峰态为常态峰; K< 3, 则次数分配的峰态为低阔峰。

在进行描述性统计之后, 用直方图将支出变化视觉化, 以分析预算变化分布的特性, 尤其是对预算分步图的尾部进行分析, 通过尾部的长短判定间断性支出的特征。直方图分析在极值理论文献中很常见, 琼斯等曾用直方图来说明尖峰分布相比正态分布的特点是“ 高顶峰、瘦肩膀、肥尾巴” [32]。

3.初步的解释。考虑到间断均衡预算理论中很多关键变量, 如制度摩擦中的四种成本, 难以进行量化测量[45], 故重点检验了国家总体预算、中央总体预算、地方总体预算和省级预算支出功能分类变迁模式是否符合间断均衡模式, 对引致间断均衡的原因暂不做计量分析, 仅根据实证分析结果, 从议程设置中注意力和信息的角度对实证结果进行初步解释, 解释的思路仍然沿用间断均衡理论创立之初使用的跨议题历时比较分析的方式[9]。

四、 数据分析与研究结论

1952— 2016年国家、中央和地方预算支出变化的统计结果如表1所示, 可以看出, 各层级支出变化的极端值相差较大, 地方预算支出的最大增幅高达159.71%, 约是最大降幅的3.4倍; 中央、国家的预算支出的最大增幅和最大降幅相差不大, 差值不超过3个百分点。与中央和国家的预算支出相比, 地方的预算变化的标准差和平均值比较大, 离散程度比较高, 相应的, 可以推测其间断程度最大, 国家的次之, 中央的最小。国家和地方的预算支出都以不同增幅逐渐增加, 而中央预算有缩减的趋势。

| 表1 国家、中央和地方预算支出的描述性统计结果 |

2007— 2016年地方各项支出类别预算变化的统计结果如表2所示, 可以看出, 大部分支出类别变化的极端值相差都较大, 但是增幅都显著大于降幅, 其中国防支出和交通运输支出的增幅最大, 分别为367.82%和425.7%, 说明随着国家在不同关键期的不同需求, 对国防和交通运输的关注度的落差较大。总体的预算支出变化的均值在0— 16%范围内, 大部分预算变化的集中程度处于渐进变化范围内; 除了一般公共服务支出和公共安全支出有不同程度的缩减之外, 其余各项支出都有提高的趋势, 对政府提出了更高的要求。预算变化的标准差和离散系数表明各个类别预算变化之间的差别比较大, 离散程度比较高。

| 表2 地方各项支出类别的描述性统计结果 |

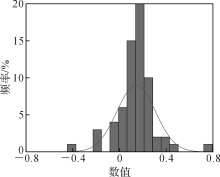

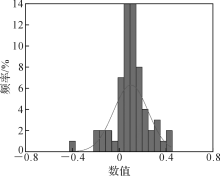

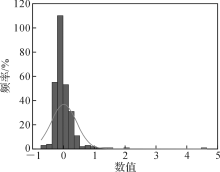

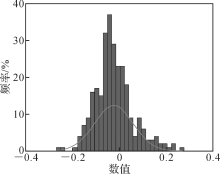

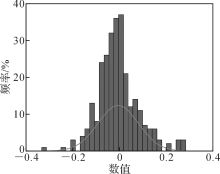

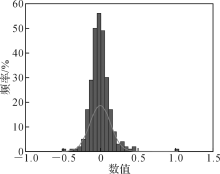

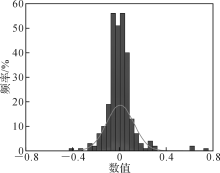

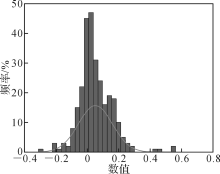

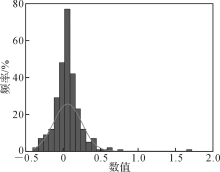

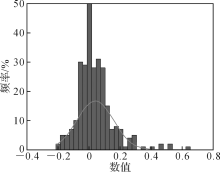

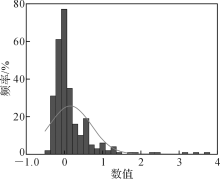

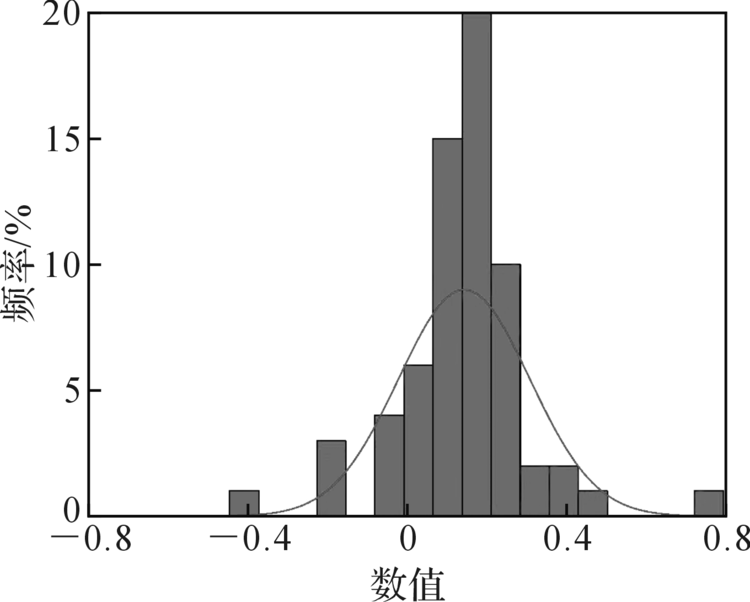

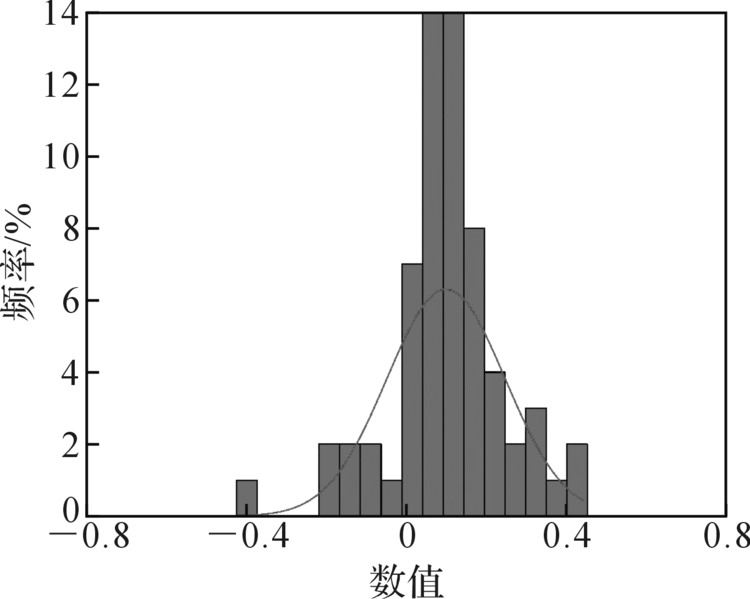

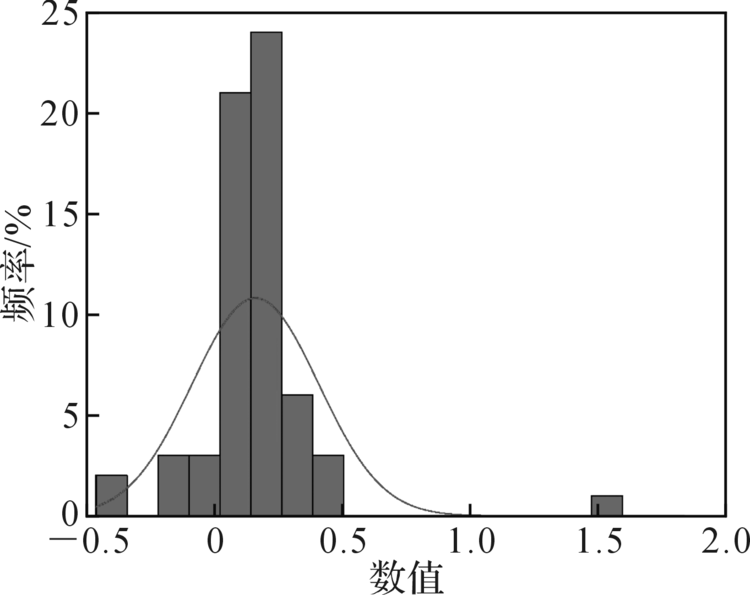

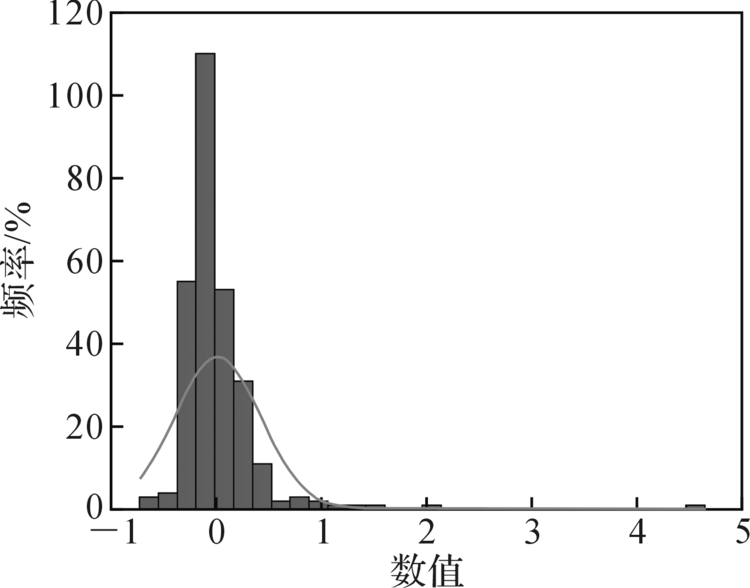

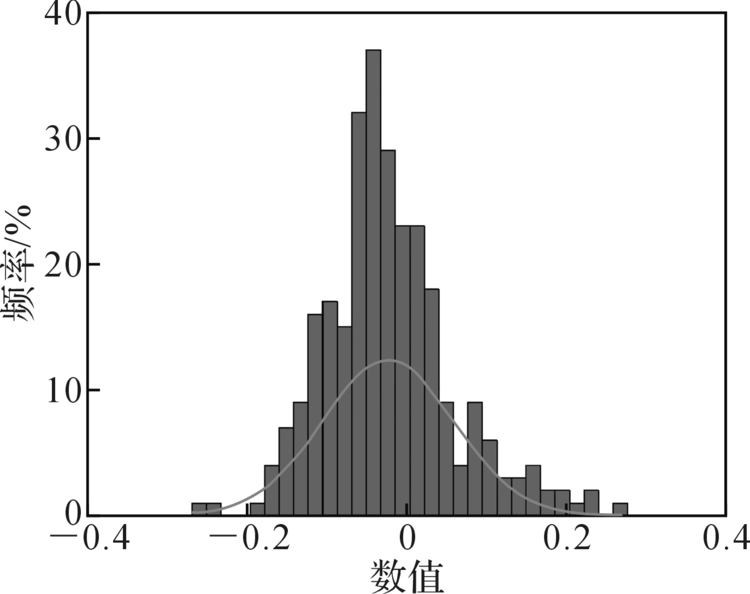

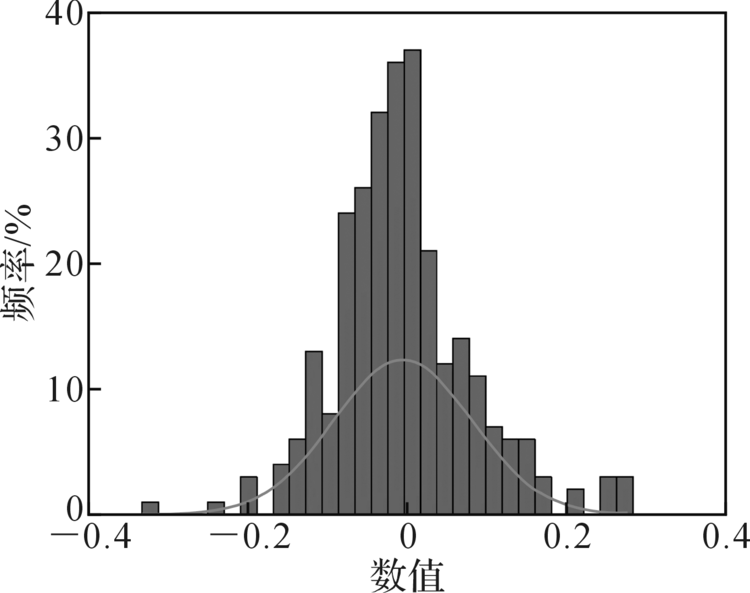

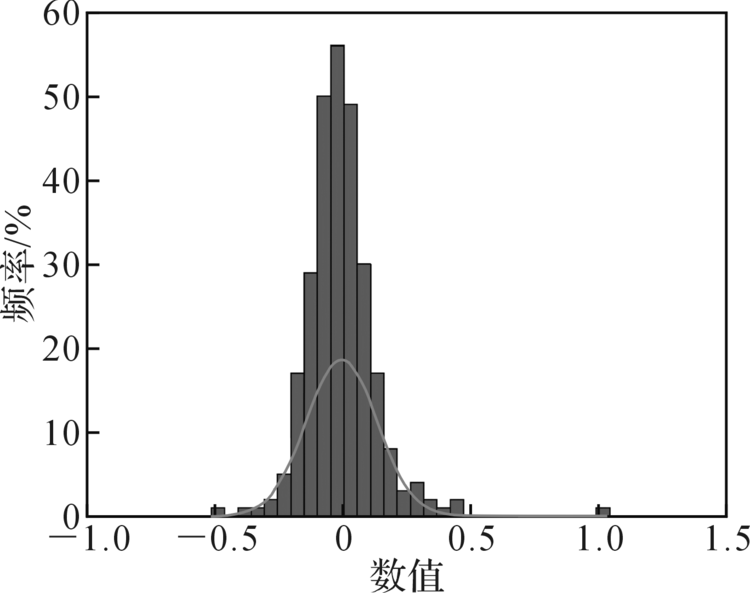

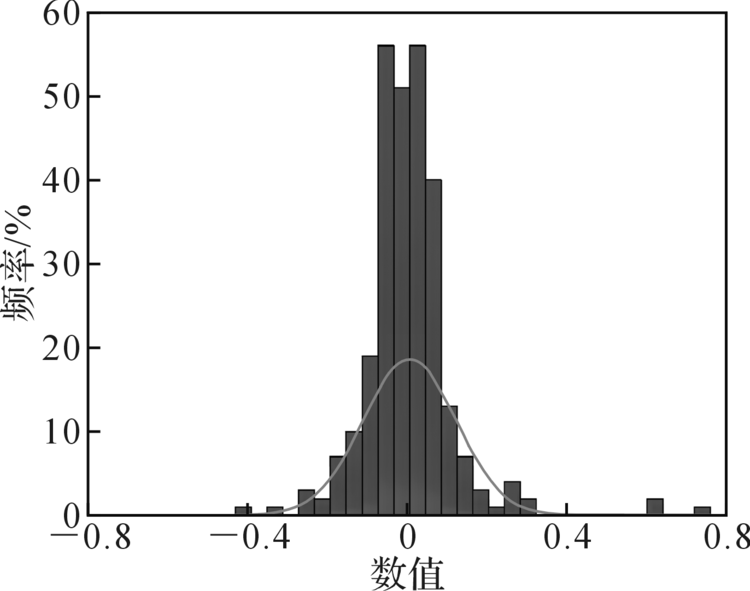

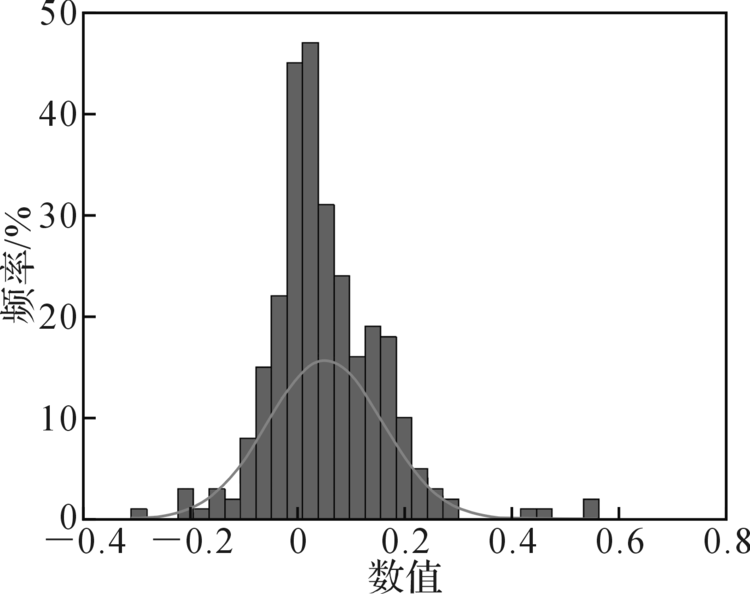

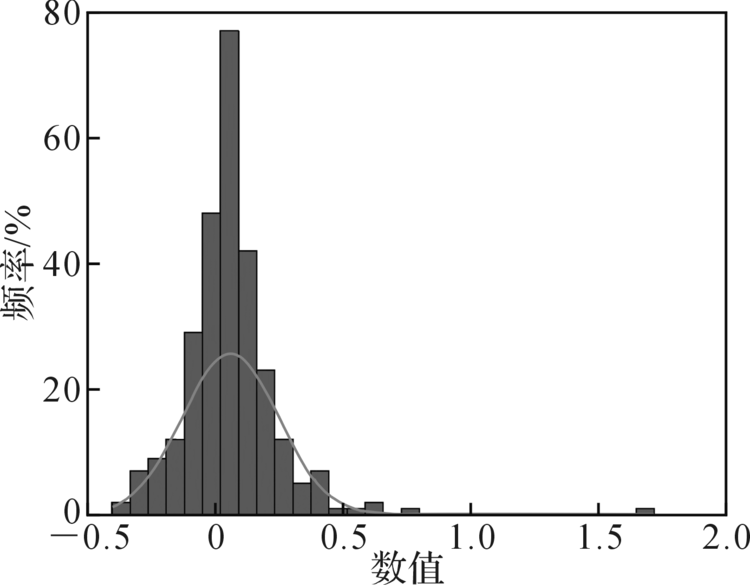

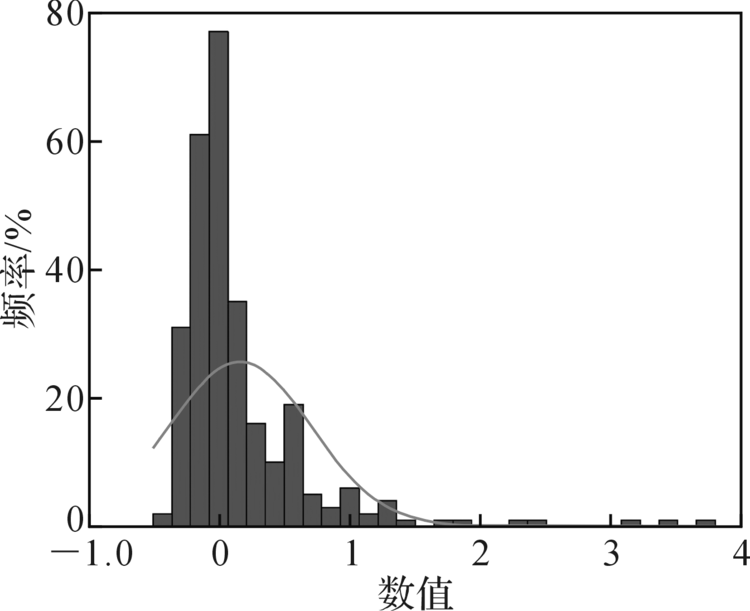

把三个层级的预算变化绘制成频率分布直方图(图2— 图4), 可以发现其不属于正态分布, 而是尖峰分布, 与正态分布相比, 尖峰分布包含一个在零点附近的强大的中央峰顶, 这个峰顶代表边际变动的最高频率。“ 高顶峰” 说明大量的预算变化聚集在0附近, 大部分变化是渐进的。“ 瘦肩膀” 表示低得多的适度决策频率。“ 肥尾巴” 说明大规模预算变动的频率比正态分布的更高, 存在一部分偶发的极端变化。右边的尾巴明显要比左边的尾巴长很多, 说明预算大幅增长要远多于预算大幅削减。正如间断均衡假说所解释的那样, 预算在大部分时间都是稳定的, 只有一小段时间在波动。因此, 大部分预算变动集中在分配中心的周围, 但是在预算变化分配图的尾部会显示相对少量的间断变化。这说明假设1、2和3得到检验, 国家、中央、地方预算的年度变化率都符合间断均衡逻辑, 并且具有统计显著性。

| 图2 国家预算支出变化直方图 |

| 图3 中央预算支出变化直方图 |

| 图4 地方预算支出变化直方图 |

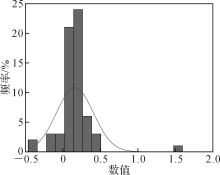

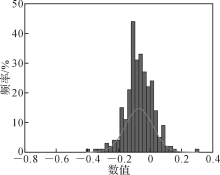

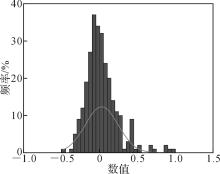

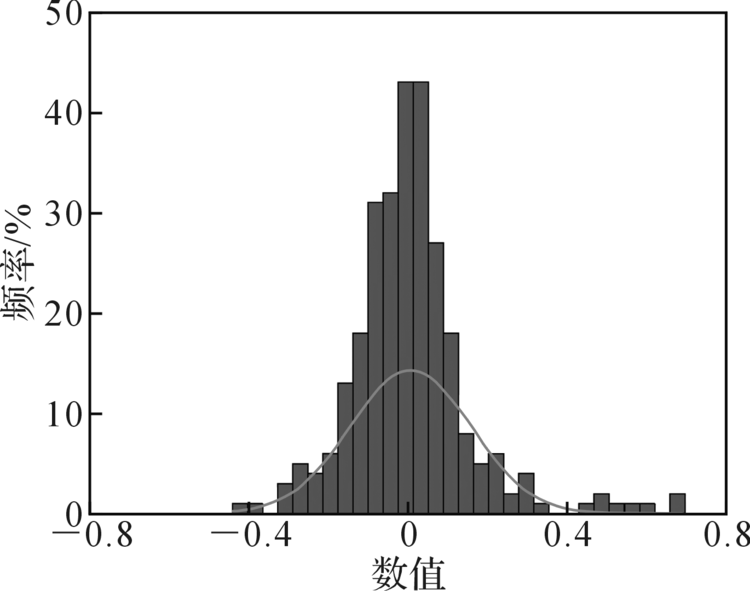

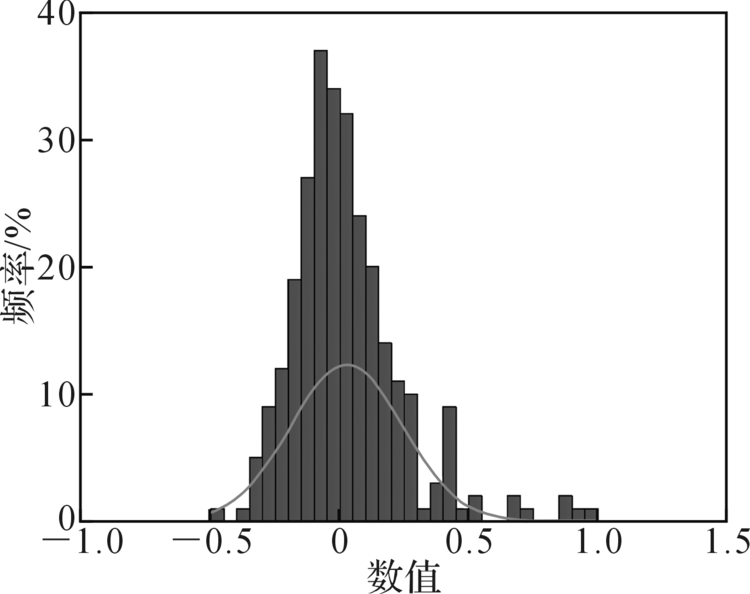

省级12个支出类别的预算变化分布直方图如图5— 16所示, 可以发现各项支出类别的直方图同样具有高顶峰、瘦肩膀、肥尾巴的特征, 且正态性检验结果均在1%的显著性水平上拒绝正态分布, 说明其不属于正态分布, 而是尖峰分布, 假设4得到验证。各项支出类别的预算变化大部分是渐进的, 也有少部分存在偶发的极端变化。因此, 不仅省级总预算符合间断均衡模式, 其所包含的各支出类别同样遵循间断均衡逻辑, 但值得注意的是, 省级总预算的间断程度大小并不是各项支出类别的简单加总, 因为其中涉及社会背景、政策图景和媒体舆论等更为复杂的因素。由上述分析可知, 国家、中央和地方的总预算变化分布均属于尖峰分布, 且地方各项支出类别的预算变化分布也同样属于尖峰分布, 所以我国的预算决策模式符合间断均衡模式, 而不是渐进模式。

| 图5 地方财政一般公共服务支出变化直方图 |

| 图6 地方财政国防支出变化直方图 |

| 图7 地方财政公共安全支出变化直方图 |

| 图8 地方财政教育支出变化直方图 |

| 图9 地方财政科学技术支出变化直方图 |

| 图10 地方财政文化体育与传媒支出变化直方图 |

| 图11 地方财政社会保障和就业支出变化直方图 |

| 图12 地方财政医疗卫生支出变化直方图 |

| 图13 地方财政环境保护支出变化直方图 |

| 图14 地方财政城乡社区事务支出变化直方图 |

| 图15 地方财政农林水事务支出变化直方图 |

| 图16 地方财政交通运输支出变化直方图 |

下面进一步用偏度、峰度法来检验间断程度的大小。

表3是中央、地方和国家的峰度偏度分析及检验结果, 通过分别对中央、地方预算的K值和L-K值进行比较, 发现在预算支出方面, 地方财政年度变化率大于国家和中央的财政年度变化率。这说明, 在预算支出方面, 地方财政比中央和国家财政具有更大的间断性, 故假设5得到检验。制度摩擦在国家、中央和地方财政方面存在差异:地方财政制度摩擦与国家、中央财政制度摩擦存在较大差异, 国家与中央则相差无几。地方财政的制度摩擦更小, 使得它更容易呈现较大间断性, 同时, 国家财政间断性大于中央财政间断性, 但两者的间断性都没有地方财政大。这意味着, 在预算支出方面, 地方政府比国家和中央受到更少的约束, 能够较为灵活地调整预算, 根据当地的发展需要实现更多更大的变革, 产生较大程度的预算间断。相反, 国家、中央层级的决策机构则不能够进行灵活调整, 受到的阻力和惯例制约较多, 只能实现渐进式的微调, 避免了较大间断性的产生。地方政府在预算方面的主动权很好地体现了中国地区分权的特征。而国家和中央在预算支出方面受到较多限制, 则体现了制度的内在约束。

| 表3 中央、地方和国家的峰度偏度分析及检验结果 |

表4是各支出类别的峰度偏度分析及检验结果, 通过分析预算K值和L-K值, 发现各支出类别的间断程度各不相同, 依据峰度值大致可以将12项支出类别的间断程度分为三个区段:第一区段为3< K< 10, 包含一般公共服务支出、公共安全支出和教育支出等6类; 第二区段为10< K< 20, 主要包括文化体育与传媒支出、社会保障和就业支出、农林水事务支出和交通运输支出4类; 第三区段为K> 20, 包含国防支出和城乡社区事务支出2类。从表4中可以看出, 大部分支出类别的预算间断程度都处于第一区段, 说明虽然在渐进调整的基础上存在偶发性的重大改革, 但是整体而言改革次数较少, 间断程度较小。间断程度处于中间区段的支出类别较少, 这些议题在不同时期的议程设置中受到的决策者的重视度差别较大。只有国防和城乡社区事务的预算支出产生了很大的间断, 说明这两项支出在预算方面具有较大灵活性, 改变预算变化率难度较小, 在决策方面可以进行较大变革。

| 表4 各支出类别的峰度偏度分析及检验结果 |

五、 理论解释与讨论

以上研究表明, 国家、中央、地方的总预算变迁和支出功能分类变迁均符合间断均衡模式, 但是间断程度有所差别。这一结论与Beatriz研究巴西的预算数据后得出的结论是一致的, 即威权主义和民主的背景下的公共预算都具有间断均衡的特征①(① Beatriz R., ″Autocracy vs. Democracy: Political Regimes and Punctuated Equilibrium in Brazil, ″ Master Dissertation, University of North Carolina at Chapel Hill, 2014.), 研究结果拓展了间断均衡理论的经验范围。预算支出作为议程设置结果的定量刻画, 其呈现间断均衡特征是预算决策中的政策图景和政策议定场所共同决定的。政策图景和政策议定场所的互动过程中, 注意力的不均衡分配和信息处理的不均衡导致了政策和预算的间断均衡[4]。不同层级预算变迁的间断程度存在一定的差异性, 这说明在不同的情境背景下, 注意力分配和信息处理的不均衡程度也不尽相同。

未来, 一方面可采用历史纵向分析法和跨议题比较分析法深入分析不同支出功能分类政策的变迁, 从注意力分配和信息处理的角度分析我国各类政策变迁过程中政策图景和政策议定场所的互动机制; 另一方面, 可将2007年前后的支出功能类别的口径进行对接, 运用预算数据刻画并检验政策议程设置的间断均衡, 并对各层级预算变迁呈现出不同间断程度的原因及其影响因素进行深入探究。

参考文献

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

|

| [27] |

|

| [28] |

|

| [29] |

|

| [30] |

|

| [31] |

|

| [32] |

|

| [33] |

|

| [34] |

|

| [35] |

|

| [36] |

|

| [37] |

|

| [38] |

|

| [39] |

|

| [40] |

|

| [41] |

|

| [42] |

|

| [43] |

|

| [44] |

|

| [45] |

|