{kind=link}

{kind=link}

{kind=link}

{kind=link}

我国高校财务治理中的财权配置现状与优化

引用本文

胡素英. 我国高校财务治理中的财权配置现状与优化[J]. 浙江大学学报(人文社会科学版), 2019,49(4): 195-206

Hu Suying. The Present Situation and Optimization of Allocation of Financial Rights in Financial Governance in China's Universities[J]. JOURNAL OF ZHEJIANG UNIVERSITY (HUMANTIES AND SOCIAL SCIENCES), 2019,49(4): 195-206

DOI:10.3785/j.issn.1008-942X.CN33-6000/C.2018.09.173

Hu Suying. The Present Situation and Optimization of Allocation of Financial Rights in Financial Governance in China's Universities[J]. JOURNAL OF ZHEJIANG UNIVERSITY (HUMANTIES AND SOCIAL SCIENCES), 2019,49(4): 195-206

Permissions

Copyright©2019, 浙江大学学报(人文社会科学版)

浙江大学学报(人文社会科学版) 所有

我国高校财务治理中的财权配置现状与优化

[作者简介] 胡素英(https://orcid.org/0000-0003-2742-050X),女,浙江大学计划财务处处长,高级会计师,主要从事高校财务管理研究。

摘要

财务治理的效率关系到我国高校的办学绩效和健康发展,合理的财权配置是实现高校财务治理的基石和重要内容。随着高校收支规模的扩大和来源、支出结构的复杂化,优化财权配置对改进和提升教育产出的意义愈加重要。当前,我国高校财权配置存在相关制度规范和管理架构不完善以及共同治理乏力等问题,成因涉及历史、政策和治理等诸多方面。高校应当采取强化预算过程、推进网络治理和落实责任中心管理等改进措施。这些措施对优化高校财权配置、完善财务治理、提升资金管理效率,进而促进事权落实、改进办学质量并提高教育产出具有重要作用。

关键词:

高校; 财务治理; 财权配置; 教育产出

The Present Situation and Optimization of Allocation of Financial Rights in Financial Governance in China's Universities

Abstract

The efficiency of financial governance is critical to the performance and sound development of universities in China. The rational allocation of financial rights is the fundamental cornerstone and important content for achieving efficient financial governance. This paper innovatively analyzes the revenue and expenditure items listed in the publicly issued final statements of universities, and finds that the allocation of financial power in China's universities is changing, which is reflected in the obvious increase in both revenues and expenditures, decrease in state appropriations and increase in energy-saving and external exchange expenditures. The changes disclose the constantly increasingcomplexity of the allocation of financial rights in universities and the urgency to optimize the allocation of financial power.

From the micro and macro view, this paper systematically reveals the main defects in system construction and joint governance faced by China’s universities, including: (1) implicit relevant provisions made by the Ministry of Education, late published budgets within the universities, lack of communication between departments (faculties) during the university-level budget-making process and imperfect social supervision mechanisms during the university-level budget-implementation process, (2) loosely grouped interest-related parties and the unbalanced management power of the internal parties. To detect the underlying reasons, this paper further analyzes the relevant policies and management modes then summarizes the reasons into three categories: fuzzy policy orientation, unclear role of financial appropriation and insufficient administrative effectiveness.

Aiming at tackling the above-mentioned problems that hinder the allocation and implementation of financial rights in China's universities, this paperformulatesoptimization strategies of financial rights allocation regarding the following three aspects: (1) Through strengthening the budget function and consolidating the budget preparation process, the universities are urged to discover potential problems independently. At the same time, through providing active feedback to governments at all levels and the education sectors, the universities will be able to make policy orientation clear, and further urge the government to function well in the development of universities. (2) Through performing active network governance, universities can clarify the relationship between themselves and interest-related parties as well as the relationship between departments (faculties) within the universities, which will provide the basis for broadening the source of funds. (3) Through adopting the responsibility center management method, universities can clarify the rights and responsibilities between various departments (faculties) within the university, and further promote the balance of allocation of financial rights. These optimization strategies are of practical significance for optimizing the allocation of financial rights in universities, improving financial governance and raising the efficiency of fund management, which thus will enable the authorities to play a better role, the universities to function better and the output of education to be more fruitful.

If the problems existing in the allocation of financial rights are effectively solved, universities will be able to coordinate financial rights and authority to a greater extent. In addition, the efficiency of fund utilization and the performance of operating universities will be improved. As a result, the society will be more harmonious. This will help universities in our nation to better support the performance of innovation-driven development strategy, serve the economic and social development, promote excellent traditional Chinese culture, cultivate and practice core socialist values, promote the development of higher education connotation, and assist early realization of the goal of constructing ″a Powerful Nation of Higher Education″.

Keyword:

university; financial governance; allocation of financial rights; education outcome

一、 高校财权配置优化的重要性

高校一直承担着人才培养、科学研究、社会服务、国际交流和文化传承等重要的教育职能和社会责任。在我国, 高校的健康发展更是与教育强国的实现密切相关。当前, 我国正处于“ 十三五” 规划攻坚克难的关键时期, 处于全面建设小康社会的决胜阶段, 高校更应秉承强烈的历史使命感和社会责任感, 通过更好地培养人才、提供科技创新成果和智力支持产品, 助力我国全面建成小康社会的伟大目标的实现。

显然, 在这样的历史重任和关键形势下, 我国高校面临持续增长的财务压力。为了缓解财务压力、提高办学积极性、保证成果产出, 高校应该紧抓财务治理的核心— — 财权配置, 在问题分析的基础上进行财权配置优化, 以切实提高高校资金使用的效率。本文将从高校财权配置对象的变化及其与办学绩效关系的角度, 分析优化财权配置的重要性。

(一) 财权配置对象的变化

高校财务治理是借鉴公共管理理论与现代公司制度理论而形成的, 用以平衡高校利益相关者之间财务关系的设计和安排, 包括高校内部的财务决策、财务监督和财务执行过程, 也包括外部财务治理要素在内部财务治理过程中的嵌入和协同[1]。财务治理的核心是财权配置。高校财权配置是指高校在合法运作的过程中对财务资源使用权力的分配, 集中体现在收入和支出两方面。近年来, 我国高校的收入和支出的总量与结构都发生了较为显著的变化, 因此, 高校财务治理应该顺应财务收支变化的趋势并顺势进行优化。

为了明确高校收入和支出的变化趋势, 我们以教育部直属高校为研究对象, 从其年度部门决算报告中寻找线索, 同时参考省属高校的相关财务信息。2010年9月, 《高等学校信息公开办法》正式颁布实施, 明确规定高等学校需主动公开年度部门预决算报告。2013年8月, 《教育部关于进一步做好高等学校财务信息公开工作的通知》进一步要求高校重视信息公开工作, 健全相关工作体制, 规范有序地公开财务信息。对此, 几乎所有教育部直属高校均做出了积极响应, 自2013年开始将预决算报告在其信息公开网站上进行公布(部分教育部直属高校的信息公开网站上有2012年的财务信息)。一部分省属高校也贯彻了教育部文件精神, 在信息公开网站上公布了本校年度部门预决算报告, 如浙江省、江苏省、上海市、山东省等, 但大部分省属高校仅公开近一年的收支决算总表, 且其决算总表中项目设置不全, 我们无法从中获得全面的收支结构信息。

教育部直属高校的收支总量与收支结构能够代表我国高校财权配置对象的前沿变化, 反映我国高校发展的必然趋势。主要原因有三个:一是宏观环境的相似性。在共同的政策引领下, 我国高等教育正在以十八届三中全会“ 全面深化改革” 的精神为指导, 综合考虑经济社会发展的影响, 做出全局性和基础性的改革设计。“ 全面提高高等教育质量” 被列入《国家中长期教育改革和发展规划纲要(2010— 2020年)》, 这要求高等教育在人才培养、科学研究和社会服务等方面的全面提高。二是收支结构的相似性。我们将公布部门收支决算总表的省属高校与教育部直属高校进行对比, 可以发现, 省属高校的收入、支出项目与教育部直属高校早年的收入、支出项目类似, 其中, 收入项目主要包括财政拨款收入和事业收入, 支出项目主要包括教育支出、科学技术支出等。三是教育部直属高校正在对省属高校发挥引领和示范作用。教育部直属高校先行探索办学和管理体制改革, 在提高教学、科研和服务社会方面发挥了示范作用。例如, 某部属高校在对口支援活动中聚焦某省属高校的队伍建设、人才培养、科学研究、社会服务等方面, 充分带动省属高校的发展, 为其树立了教育改革发展的目标。

我们从75所教育部直属高校的信息公开网上选取其2012— 2016年的部门决算报告, 计算得到这些高校各个收入、支出项目的平均值及所占收支总额的比重, 并利用以2012年为基数的同比CPI剔除通货膨胀的影响。由于省属高校的对外公开信息较少, 某省21所省属高校中只有两所对外公开了2013— 2016年的完整部门决算报告, 我们对这两所高校进行同样的分析。根据计算结果, 可以总结出高校收支规模与收支结构的三个变化趋势。

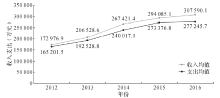

1.高校收入和支出总量逐年增加趋势明显

如图1所示, 教育部直属高校的平均收入和支出总额自2012年开始便呈现出逐年递增的趋势, 且平均收入均略大于平均支出。这与我国日益重视高校的持续健康发展有关, 是我国建设“ 高等教育强国” 的基本财务表现。对省属高校的数据进行分析, 可以发现, 虽然某省的两所代表性省属高校平均收入和支出在2014年经历了较为显著的增长, 但仍分别低于同期教育部直属高校平均收入和支出的三分之一, 且2013— 2015年收入均小于支出。这表明, 省属高校内收支流量有增大的趋势, 同时存在经费不足的问题。收支流量的增加与收支规模的差异凸显了高校财务治理的必要性和优化财权配置的重要性。

| 图1 教育部直属高校收入和支出均值 |

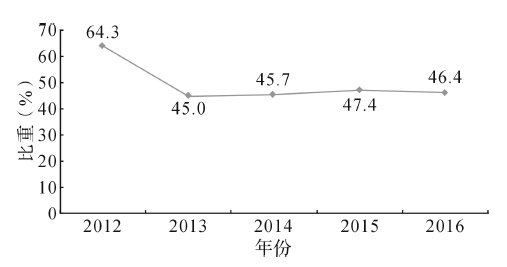

2.高校财政拨款收入比重降低

我国《高等学校财务制度》规定, 财政补助收入是指高校从同级财政部门取得的各类财政拨款[2]。由教育部直属高校和两所省属高校的部门决算来看, 财政拨款收入仍然是高校尤其是省属高校收入的主要来源。2013— 2016年间, 财政拨款收入占两所省属高校总收入的60%以上。但是, 根据图2可以发现, 2013年以来财政拨款收入占教育部直属高校总收入的比重明显降低, 随后进入一个相对平稳时期, 反映了教育部直属高校财务的收入来源日趋多样化。随着教育部直属高校自我筹措资源能力的提升, 高校除了积极争取各级财政拨款, 还利用教育资源努力创收, 如服务地方经济社会的科学研究、成果推广应用和高层次继续教育等收入近年来大幅增长; 另外, 高校利用社会力量支持办学的捐赠经费也增长较快。因此, 相对而言, 财政拨款收入占高校总收入比重呈下降趋势。

| 图2 教育部直属高校财政拨款收入占总收入的比重 |

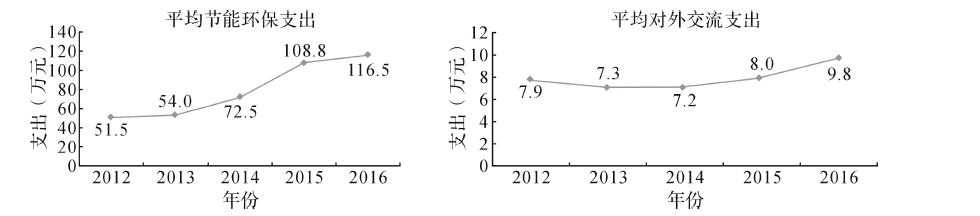

3.高校对节能环保、对外交流等支出项目更加重视

多数教育部直属高校在部门收支决算总表中设置了节能环保项目与对外交流项目, 并在报表说明中对其近年来的变化趋势进行描述。然而, 某省省属高校的部门决算表中几乎没有设置节能环保与对外交流项目。因此, 我们仅对教育部直属高校的相关数据进行分析。

高校重视节能环保, 是社会推崇节能环保大趋势下的必然结果, 体现了高校强烈的社会责任感和引领社会发展的先进性。如图3所示, 自2012年以来, 教育部直属高校节能环保支出占总支出的比重呈逐年递增趋势, 反映了高校对节能环保工作的日益重视。相对于其他社会组织, 大多数高校在节能环保创新领域有其独特的智力优势。可以预测, 在全球环境保护的大趋势下, 这些高校将利用自身优势, 并采取较为严格的管理手段, 提高节能减排的力度, 该项支出将保持持续增长趋势。

| 图3 教育部直属高校平均节能环保支出和平均对外交流支出 |

高校对外交流支出直接体现了大学在对外交流、国际合作等相关项目上的投入以及对它们的重视程度。如图3所示, 2014年以来, 教育部直属高校平均对外交流支出呈现稳步递增的趋势。这与教育部提倡的加强国际教育交流合作密切相关。从国家文化外交战略实现的角度来看, 这种趋势表明, 高校正在对外交流、国际合作等方面发挥其专业自信和学术纽带优势, 而且这种优势正在逐步扩大。高校的主要职能已扩展为人才培养、科学研究、社会服务、国际交流和文化传承, 从其自身发展来看, 提高国际化办学水平越来越受到重视, 高校开展国际化事务、拓展对外交流与合作的能力也因此逐步增强[3]。从社会公众的角度来看, 随着“ 大学国际化水平排名(URI)” 等排名榜单的出现并受到各界瞩目, 社会公众对高校国际化程度的关注度亦明显提高。根据该趋势, 可以预测, 高校对外交流支出在未来几年还将保持增长态势。

总的来说, 随着教育资源投入的增加, 高校年度收支总量的规模呈现出明显扩大的趋势。随着社会资源的投入和高校筹资能力的增强, 高校财务收入来源的结构也发生了较大变化, 原本所依赖的财政拨款收入比重不断下降, 其他资金来源渠道明显拓宽。此外, 从支出结构看, 高校节能环保支出和对外交流支出这些与高校社会责任和社会形象相关的支出虽然占总支出的比重不大, 但也在逐步增加。因此, 根据上述收支总量和结构的变化, 高校财务治理需要进行变革, 而财权配置作为财务治理的核心, 是首先需要改进和优化的领域。

(二) 财权配置与办学绩效

合理的财权配置能够提高高校各部门(院系)参与办学的积极性, 有助于显著改善办学绩效, 这一积极性主要是通过财权和事权的统一来实现。

关于财权与事权的关系, 有学者认为, 事权应当先行于财权, 即事权明确之后, 财权与之相匹配, 事权的大小直接决定了财权的大小[4]。我们认同上述观点, 并同时认为财权应当作为事权的保障存在, 其分配必然要与已有的事权格局相匹配。财权分配的最终目的是保障事权的高效落实。

在财权的保证下, 事权落实程度直接与高校绩效挂钩, 体现高校承担科教职能和一系列社会责任的能力水平。在考核制度合理完善的高校中, 业绩考核就是对事权落实程度的考核。事权在校院两级和部门之间的分配, 随着宏观政策导向和高校战略规划的发展而变化, 具体来说, 高校的主要职责变化或战略调整可能伴随着人事调整甚至部门的职责变化。校院两级和部门之间事权大小的变化需要财权不断进行优化配置, 始终与事权相匹配。

合理的财权配置能明显促进办学绩效的提升。例如, 某教育部直属高校2010年在中央高校基本科研业务费中设立了超重力离心机项目, 给予1 000万元的先期培育资助。2016年, “ 超重力离心模拟与实验装置” 被列入《国家重大科技基础设施建设“ 十三五” 规划》十个优先项目之一, 该项目同时也得到了各级地方政府的大力支持, 项目投入总规模达到20.34亿元。2017年, 该高校在基本科研业务费中再次向其资助1 000万元, 用于关键技术预研和项目启动。该项目建成后, 将成为所在省份第一个国家重大科技基础设施, 该科学中心将成为推动国家科技发展的“ 国之重器” 。这一案例有力地说明了财权配置优化的重要意义。总之, 合理的财权配置模式是高校提高办学绩效的重要前提条件。随着经济的发展和社会的进步, 高校的收入规模不断扩大, 收入来源和支出项目日益多样化, 这些都意味着高校财权配置的复杂程度在不断提高, 落后的财权配置模式将抑制或阻碍高校财务支持的积极作用。因此, 财权配置的优化在高校财务治理过程中具有不容忽视的重要性。

二、 我国高校财权配置的现状分析

优化高校财权配置, 首先需要明确目前高校财权配置的基本状况, 本文从相关体制建设情况与高校共同治理两方面分析现阶段我国高校财权配置的现状, 主要关注其中存在的问题。

(一) 高校财务的相关制度规范和管理架构不完善

预算是财权配置的载体, 在财权配置过程中发挥主导作用[4], 通过高校预算的编制情况可以对其财权配置现状进行分析。如果高校未能建立、完善预算编制的程序与规则, 那么优化财权配置的具体措施就无从谈起。当前, 在教育部的推动下, 我国高校大都建立起了预决算编制体系, 但目前所公开的预决算情况离全面、细致的目标还有一定距离, 本文从教育部制度规范和高校预算管理架构两个层面对相关问题进行讨论。

1.教育部制度规范

在教育部层面, 首先聚焦与财权配置密切相关的高校财务公开指导性文件, 即《高等学校财务制度》。该制度为高校财务管理的基本原则、主要任务和管理体制提供了方向指引, 指出了预决算编制、资产负债核算等的具体方法, 并明确了其中所涉及的相关项目的概念和范围。所有各级人民政府举办的全日制普通高等学校都必须遵守该文件的规定。

在制度指引和相关高校财务信息公开办法的要求下, 越来越多的高校在信息公开网站上公布了预决算编制方法和部门预决算流程。可见该制度的推行在督促高校建立和完善预决算体系上起到了很大的推动作用。然而, 仔细研读该制度的要求, 我们发现一定程度上其相关规定仍不够具体, 直接导致了高校预算不细致, 且信息公开的标准存在差异, 使预算对内指导财权配置、对外传达财务信息的功能被削弱[5]。譬如, 该制度规定, 高等学校收入包括财政补助收入、事业收入、上级补助收入、附属单位上缴收入、经营收入和其他收入六项。但是, 高校资金来源正呈现出多样化的趋势, “ 其他收入” 所包含的内容越来越多, 占总收入的比重也越来越大。只有部分高校在“ 其他收入” 下列示了“ 社会捐赠收入” 。那么, 在财政部门普遍鼓励高校接受社会捐赠的背景下, 高校是否视社会捐赠收入为收入的重要组成部分呢?高校是否也因此正在努力拓宽社会捐赠收入的渠道呢?预算制度细节在这方面的缺失, 使此类问题并没有得到直观明确的解答。

2.高校预算管理架构

在高校层面, 校内预算管理架构是预算制度全面落地的关键。当前, 总的来说, 我国高校的预算管理架构存在如下三个较为普遍的问题。

一是预算发布不及时。高校的部门预算通常从上一年度9月份开始编制, 经过一系列审批程序, 到预算年度3月份前后才能得到批复[6]。因此, 预算编制开始时, 高校尚不能对预算年度形成全面合理的估计; 而待预算真正下达时, 预算年度又已经过去了近一个季度, 有的高校甚至更晚。可以想见, 在当年预算下达之前, 高校实际上处于无预算状态, 只能参考上年经费情况执行相关业务, 这势必会削弱预算的有效性和权威性。

二是部门之间缺乏沟通。实践工作中, 一方面, 不少预算编制人员可能并没有全程参与学校战略发展规划的制定, 难以全面了解高校下一年度的工作计划, 也可能对高校较为复杂的工作和业务活动缺乏必要的理解。另一方面, 实际参与教学、科研和社会服务工作的人员大都缺乏财务常识, 且没有主动参与学校财务工作的意识, 往往不会就下一年度工作计划和业务流程主动与财务人员进行深入交流。上述现实最终导致学校财务部门可能难以获得自下而上的真实的汇总数据, 编制的预算极易失衡, 与实际情况脱节[7]。

三是预算执行的社会监督机制不完善。从外部治理层面来看, 为了确保高校财权配置的有效性和持续优化, 需要引入外部利益相关者的监督。因此, 一个披露成本低、效率高的高校预决算披露制度就十分重要了。以75所教育部直属高校和部分省属高校为例, 其预决算主要在信息公开网站上进行披露, 这些网站所涉及的内容包含学校活动的方方面面, 预决算只是其公开内容的一小部分, 基本上由学校的财务部门上传, 浏览次数普遍在1 000次以内, 明显低于已有及潜在的内部与外部利益相关者的数量。上述状况使高校财务的公开披露和利益相关者网络治理效果大打折扣。

(二) 高校及利益相关者共同治理乏力

要确保财权与事权相匹配, 需要明确利益相关者的构成、职责及其重要性。只有明确了利益相关者的网络之后, 预算才能到位, 财权配置才能得到真正的优化。然而, 目前我国高校普遍存在共同治理乏力的问题。

1.宏观层面

宏观层面的治理乏力是指以高校为中心的利益相关者团体松散。政府拨款收入的逐年降低, 标志着我国高等教育正进入利益相关者共同发展时代[8]。利益相关者的增多意味着事权更加多样和分散。这样的现状给高校与利益相关者之间的有效交流与沟通增加了难度, 目前这些困难还没有得到系统的解决。

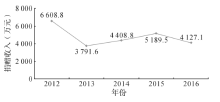

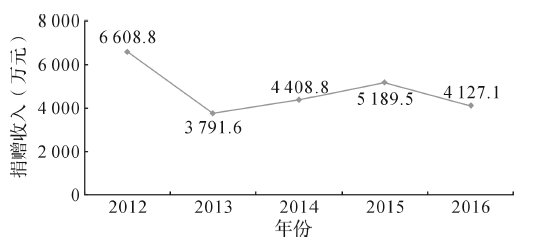

以校友资源管理为例。虽然校友资源愈发受到政府及高校的重视, 校友会的建设也越来越重要, 然而如图4所示, 在75所教育部直属高校和部分省属高校中, 有记载的捐赠收入并没有呈现稳定提高的趋势。这一方面是因为高校基金会作为民政部批准设立的独立法人, 其财务收支未直接反应在校本级财务报表; 另一方面也反映了高校对校友捐赠资源利用不足的状态, 校友会的事权没有得到充分有效的落实。校友游离在高校利益相关者网络的外围, 还不能够真正融入高校建设中去。

| 图4 75所教育部直属高校及省属高校的捐赠收入均值 |

2.微观层面

微观层面的治理乏力是指高校内部各方管理力量不平衡。从管理上看, 高校行政管理部门的基本职能是为教学科研单位及人员提供服务, 两者共同制定学校的发展战略, 从而保证高校具有承担人才培养、科学研究、社会服务等能力。然而, 现实的情况往往是高校教学科研人员参与高校战略制定的程度较弱, 表达自身工作和服务需求的途径较为有限。举例来说, 《人民论坛》杂志2010年刊发的一份调查显示:对于学校教职工代表大会讨论通过的事关学校发展战略和教职工利益的重大议题, 有57.95%的人认为“ 能通过正规渠道及时获悉” ; 认为学院(部门)二级教代会“ 发挥了应有作用” 的仅占33.52%, 认为其“ 发挥的作用不大” 的却占53.98%, 另有10.8%的人选择了“ 基本上没有发挥作用” [9]。以上统计数据较为客观地反映出, 高校教学科研人员与学校行政部门之间的信息交流不够及时和通畅。这一现状将会导致行政部门履行管理职责时失去实际依托, 甚至做出不切实际的决策, 降低了决策的有效性和公信力, 甚至使行政部门和教学科研人员之间产生隔阂, 削弱高校教研行政应有的协同作用。

三、 我国高校财权配置问题的成因分析

通过上述分析, 可以发现高校财权配置中的关键问题涉及教育行政部门、高校自身以及其他利益相关者等多方面的影响。这些问题既是在历史环境中造就的, 也是在长期政策引导和执行过程中积累而成。探究其具体成因, 可以从政策导向、政府角色和高校自身等三个方面进行分析。

(一) 政策导向模糊

根据国家针对高校财务管理工作制定的相关标志性文件, 新中国成立以来, 高校财务治理体制发生过六次变革, 这六次变革如表1所示。

| 表1 高校财务治理体制的变革 |

纵观高校财务治理体制的变化, 可以发现体制基本是从领导、管理和核算三方面进行规定的。从计划经济时期到现在, 统一领导的大格局基本没有发生变化, 管理模式则由集中管理变革为二级管理、分级管理, 核算模式由统一核算到二级核算再到现在不再做出统一规定。

从各个阶段所提倡的财务治理模式的差异可以看出, 教育相关部门总体上是在引导高校适应市场经济。同时, 各个阶段之间的界限总体比较模糊。在这样的政策导向下, 计划经济时期推崇的财务治理模式在当前一定程度上仍然适用。这导致高校财务治理可能缺乏变革动力, 进而致使实践工作与经济发展脱节。

此外, 政策导向模糊亦可能为高校财务管理带来很多具体问题。譬如, 财务治理的领导人需要具备什么样的资质?什么情况下适合集中管理、什么情况下适合分级管理?分级的标准是什么?高校自身要解决这些问题, 需要长期的实践摸索, 时间成本高昂。尤其是大体量的高校, 其组织结构和组织分工变动难度很大, 事权划分和财权配置模式更难以变动。

由于政策导向模糊, 高校优化财权配置的政策压力较小, 而优化财权配置的成本较大, 不轻易碰触优化财权配置这一问题就成了很多高校的自然选择。面对变化的经济环境, 这样的选择必然导致高校在财权配置过程中难以适应工作实践的发展, 进而不断产生新的问题。

(二) 政府财政拨款角色不明

在我国教育资源配置中, 政府发挥了基础性作用[10]。该基础性作用的体现之一即政府拨款构成了高校收入的主要来源。如前所述, 虽然在教育部直属高校和部分省属高校中, 财政拨款比重在总收入中逐年下降, 但在2016年仍然为46.4%。高比例的财政拨款收入体现了政府对高校发展的重视, 这些资金能够缓解高校的资金压力, 使高校能够集中精力发展教育事业。但是, 这种情况可能同时造成高校缺乏资金成本意识, 在实践中主要体现为有些高校盲目扩大校区规模、建设异地校区等。资金成本观念的匮乏使高校忽略了财权配置的巨大作用, 缺乏优化财权配置的意识, 造成资金资源浪费、资金利用效率不高。

近年来, 政府正在谨慎地引导高校参与市场。75所教育部直属高校和部分省属高校中, 非财政拨款收入来源的增加反映了高校逐步参与市场的趋势。实际上, 一些政策线索可以较为清晰地反映这种引导趋势。譬如, 自2016年开始, 深圳市财政每年安排5亿规模的资金, 对接受社会捐助的深圳高校进行资金配比奖励。2017年, 教育部提出允许科研人员适度兼职兼薪; 同年, 教育部等部门提出高等教育领域简政放权、放管结合, 进而让学校拥有更大的办学自主权。

在我国, 建构政府与高校的合理关系目前仍处于探索阶段。政府既有推动高等教育发展的动力, 亦负有发展教育的义务, 因为良好的教育是提高国民素质进而提高综合国力的基础。此外, 政府的介入, 包括资金的注入, 较大程度上能够促进教育公平, 增进教育质量。从各国的教育发展来看, 各国政府均在高等教育的投入方面采取了积极主动的方式。不过, 过多介入的弊端同样存在, 高校也将因此失去主动作为的机会和动力, 政府应适当控制介入的程度和方式。当前, 在建构政府与高校合理关系的持续探索阶段, 政府赋予高校多少财权以及允许高校自谋财权等问题直接关系到高校财权的大小。

(三) 高校财务治理行政效力不足

目前高校管理呈现出偏行政化的特点, 拥有行政权力的管理层通过政策、命令或规定来推进各部门落实事权。在财务治理方面, 这样的财务治理模式体现为财务部门通过编制预算来配置财权, 以期达到财权充分有效落实的目标。由于财务部门作为服务支持型管理部门, 通常不具有足够的行政权力, 没有配套的预算执行刚性要求和激励手段, 导致预算效力不足, 执行力度降低。此外, 制定预算的过程主要体现了信息自上而下的单向传达, 不符合“ 治理” 的双向互动的含义, 可能使预算与实际事权分配产生偏离, 进而降低了预算在部门(院系)之间的公信力, 使各部门(院系)配合的意愿也随之降低。

四、 当前我国高校财权配置的优化策略

高校财权配置需要适应教育改革和高校发展规划要求, 对其进行合理优化以形成推动我国教育发展的力量。为了发挥预算在财权配置中的主导作用, 应当从人员、编制过程等方面保证其合理性, 进而确保其执行刚性。财权配置过程集中体现在收入与支出两个方面, 从收入角度看, 《国家中长期教育改革和发展规划纲要(2010— 2020年)》(以下简称《纲要》)中提到, “ 非义务教育实行以政府投入为主、受教育者合理分担、其他多种渠道筹措经费的投入机制” 。这表明, 合理的财权配置要求高校拓宽经费来源。从支出角度看, 《纲要》指出, 高校应“ 改进管理模式, 引进竞争机制, 实行绩效评估” 。为了达到该要求, 财权配置过程中应当合理评估各部门的财权需求, 以实现权责平衡的目标。

为了优化财权配置模式, 结合上述我国高校财权配置及落实中存在的普遍问题, 本文有针对性地从以下三个方面阐述优化策略:第一, 通过强化预算功能, 夯实预算编制过程, 督促高校自主发现问题。同时通过积极向各级政府和教育部门反馈, 来推动政策导向的细化, 进而督促政府在高校发展中找准位置和角色。第二, 通过积极的网络治理, 明确当前高校与各利益相关者, 以及高校各部门(院系)之间的亲疏利弊关系, 为拓宽经费来源进而优化财权配置提供依据。第三, 通过责任中心管理, 明确高校内部各部门(院系)之间的权力和责任, 推动权责平衡配置。

(一) 强化预算的编制和执行

预算的编制和执行在财权配置中起主导作用[4]。教育部、财政部在相关规范和指导性文件中将预算视为“ 高校经济工作的指挥棒” 。高等学校预算是相关高校年度内所要完成的事业计划, 是工作任务的直接货币体现, 是日常组织收入和控制支出的基本依据。实践中, 高校财务预算的编制过程, 就是确定高校财务资源“ 蛋糕” 的规模以及“ 切蛋糕” 的过程, 财务资源的规模及其分配原则在预算编制中都必须得到合理的解决。另外, 必须意识到, 切好蛋糕是做大蛋糕的必要前提。这里的“ 切蛋糕” 实际就是指财权配置。由此可见, 编制预算的过程本身就是描绘财权配置图景的过程。为了强化预算在财权配置中的作用, 本文认为至少需要做到如下三个方面:

1.配备高素质的预算管理人员

配备高素质的财务人员从事预算编制和管理工作是预算发挥功能的基本保证。预算管理人员应该首先掌握编制预算的科学方法, 预算工作并不是简单的数据收集过程, 还需要对收集到的数据进行组织和筛选, 使用科学方法估计每笔收入和支出。与此同时, 预算管理工作者还必须积极了解并熟悉学校财务资源的现状、利用程度和学校发展规划。只有如此, 预算编制才能够因地制宜, 并具有较高的准确性, 其权威性和可执行性才能得到切实保障。

2.预算管理应做到全面、细致、及时

“ 全面” 意味着高校的所有收入支出都应纳入预算, 包括以前年度的结转和结余。因此, 预算编制需重点研究各院系筹集的资金是否全部入账, 如各种学杂费、住宿费等。同时, 必须采取相应措施收回年末各院系未使用资金, 并将上年执行的项目余额转入下一年度使用, 必要时可采用“ 零基预算” 。“ 细致” 是指高校在计算收入时应当认真分析各种资金来源, 杜绝任何设置“ 小金库” 的空间。在考虑支出项目时应仔细分析经济环境、政策导向及高校发展战略, 努力使财权与事权相匹配, 充分发挥财权的保障作用。“ 及时” 意味着预算应在预算年初及时公告并得到各级部门的充分理解, 进而使其能够迅速发挥“ 指挥棒” 的作用。

着力落实全面、细致和及时的预算管理要求, 有利于促使高校在编制预算过程中发现相关体制和政策问题并积极总结反馈, 有利于相关政府和教育部门及时确定、完善政策导向和配套措施, 有效促进高校在正确的政策导向下制定与自身发展相匹配的战略。

3.确保预算执行的刚性原则

预算方案制定后必须严格执行, 才能发挥应有的管理和资源配置功能。因此, 高校在预算执行过程中应采取相应措施, 建立制度强化预算的刚性原则, 增强预算约束力, 尤其需要注意避免随意突破预算、擅自更改预算, 切实保证预算执行的效果。

为了严格控制预算, 高校应着力强化组织机构上的配套。可以借鉴美国的高校预算模式, 在高校财务处下设专门的预算控制办公室, 校内各预算单位均设预算员, 负责本单位的预算执行和监督, 保证任何单位都不具有随意突破预算的权力[11]。通过组织机构的增设, 可以强化预算意识, 在各部门(院系)中树立“ 预算一经下达, 不得随意调整” 的理念, 引导各部门(院系)在总预算框架内谋求自身的财务平衡。

(二) 探索推进网络治理

针对高校及其利益相关者之间共同治理乏力的问题, 推进网络治理应是可行之法。概念上, 网络治理通常具有自我组织、自我控制和自我管理的特点。因此, 高校管理中, 对该方法的应用将不以强调行政主体或者学术主体为出发点, 而是将宏观和微观各利益相关方纳入管理框架, 以战略导向和高校发展需要为依据赋予各方权力, 其中就包括财权配置。一定程度上, 网络治理方法可以有效改善目前高校中普遍存在的利益相关者团体松散和各方管理力量不平衡的问题, 起到优化财权配置的作用。

为了有效地构建网络治理相关的管理工具, 高校管理者应当首先完成定义网络、收集和处理网络数据、确定网络结构特征和分析网络的工作。首先, 应结合高校发展战略的需要来清晰定义网络, 进而采用档案记录法并辅之以问卷法、访谈法等获取网络数据。在此基础上, 利用网络分析方法, 采用中心度和结构洞等技术来衡量网络个体的位置, 并结合战略需要来对个体位置进行分析。最后, 通过位置分析, 可以找到目前事权集中度高的利益相关者节点, 或者与战略发展相契合但事权集中程度不高的利益相关者节点, 这些节点是财权配置所偏重的对象。借助网络治理, 采取科学的财权配置手段, 高校网络中的各利益相关者能够达到与发展战略相契合的状态。

(三) 积极落实责任中心管理

责任中心管理有助于推进学校和院系层面预算的执行效果, 推动权责平衡配置, 是优化财权配置的重要治理手段。根据Strauss和Curry的定义, 责任中心管理是一种有效的配置资源的方法, 高校通过预算和内部交易分配资源, 从而实现权力与责任的平衡, 学院在取得收入权力的同时要为其成本承担责任[12]。基于该定义, 责任中心管理强化了预算在高校资源分配过程中的作用, 强调权力与责任的平衡, 其中权力主要指财权, 责任主要指事权。

为了实现和落实责任中心管理, 学校应当首先梳理各项责任清单和任务清单, 进而将权力下放至各责任中心。责任中心的划分至关重要。一般而言, 实行责任中心管理要求高校根据内部各部门的性质, 将其分解为不同类型的责任中心, 主要分为两种类型, 收入中心与成本中心。其中, 收入中心指能够产生收益的单位, 如继续教育学院、资产经营管理单位、商业服务中心等; 成本中心主要指各个发生支出的单位, 如后勤服务中心、图书馆等教学辅助部门和管理部门。原则上, 会计年度内, 各中心应努力保持内部预算平衡。高校管理中, 各责任中心之间的关系可以通过内部转移来体现, 内部转移过程中的财权分配基础是内部转移价格, 内部转移价格和责任中心的主要职能与其提供的产品或服务直接相关。基于合理的责任中心划分并积极落实责任中心管理, 高校层面的财权配置优化将能够进一步趋于合理。

五、 结论与展望

随着我国经济的高度发展和高等教育的现代化, 高校收入支出总量及其结构的显著变化必然要求高校财权配置顺应时代潮流和发展要求进行相应的改革。从高校发展的财务基础上看, 财权配置关乎办学绩效和高校发展, 其优化并落实的重要性和急迫性不言而喻。

当前我国高校财权配置及其落实中所暴露的诸多问题, 既有历史和政策的原因, 也与高校自身的认识和财务治理方法落后有关, 主要体现在高校财务相关管理机制不完善、高校与相关利益者共同治理乏力等方面, 已经严重影响了我国高校的管理绩效和教育产出。在对上述问题及其成因进行全面分析的基础上, 本文认为当前我国高校财务治理优化的主要策略应当是强化预算管理和执行, 积极探索网络治理, 落实责任中心管理, 进而改革现实弊端, 缓解各方矛盾, 全面实现高校财权配置的优化与完善。

财权配置存在的问题若得到有效解决, 高校将在更大程度上实现财权和事权的统一, 其资金利用效率和办学绩效将得到提高, 社会对高校的满意度也将随之提升。这将有助于我国高校更好地履行支撑国家创新驱动发展战略、服务经济社会发展、弘扬中华优秀传统文化、培育和践行社会主义核心价值观以及促进高等教育发展的责任, 助力我国建设“ 高等教育强国” 目标的早日实现。

参考文献

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|