{kind=link}

{kind=link}

{kind=link}

{kind=link}

金融市场竞争、政府干预与僵尸企业

引用本文

顾国达, 吴宛珊. 金融市场竞争、政府干预与僵尸企业[J]. 浙江大学学报(人文社会科学版), 2019,49(3): 130-147

Gu Guoda, Wu Wanshan. Financial Market Competition, Government Intervention and Zombie Firms[J]. JOURNAL OF ZHEJIANG UNIVERSITY (HUMANTIES AND SOCIAL SCIENCES), 2019,49(3): 130-147

DOI:10.3785/j.issn.1008-942X.CN33-6000/C.2018.03.133

Gu Guoda, Wu Wanshan. Financial Market Competition, Government Intervention and Zombie Firms[J]. JOURNAL OF ZHEJIANG UNIVERSITY (HUMANTIES AND SOCIAL SCIENCES), 2019,49(3): 130-147

Permissions

Copyright©2019, 浙江大学学报(人文社会科学版)

浙江大学学报(人文社会科学版) 所有

金融市场竞争、政府干预与僵尸企业

[作者简介] 1.顾国达(https://orcid.org/0000-0002-4314-8705),男,浙江大学经济学院教授,博士生导师,经济学博士,主要从事国际贸易、产业经济研究; 2.吴宛珊(https://orcid.org/0000-0002-2191-8713)(通信作者),女,浙江大学经济学院博士研究生,浙江工业大学经济学院副教授,主要从事世界经济、产业经济研究。

摘要

基于识别出的僵尸企业,探究金融市场竞争和经济上分权而治的地方政府对僵尸企业形成的影响,可以发现,地方政府对经济的干预动机越强,当地国有企业成为僵尸企业的可能性越高;地区金融市场竞争水平的提高能显著降低企业成为僵尸的可能,但地方政府对金融资源的汲取显著削弱了金融市场竞争的有益作用,间接催生了僵尸企业。因此,打破政府、银行、企业间的共生关系,促进金融业内外开放和金融脱媒,推进僵尸企业去杠杆和分类处置等是化解僵尸企业困境的关键,而构建诸如基于包容性财富等的可持续增长考核指标,引导地方政府摒弃以恶化资源配置为代价的做法,则是铲除僵尸企业形成土壤的制度保障。

关键词:

金融市场; 经济分权; 政府干预; 国有银行; 僵尸企业

Financial Market Competition, Government Intervention and Zombie Firms

Abstract

The issue of zombie firms is one of the key concerns of China’s supply-side structural reform. To clarify the causes of zombies is of great significance in disposing zombie firms. This paper looks into the causes of zombie firms from the perspectives of government-banks relationship in the context of the local government intervention along with Chinese-style fiscal decentralization and the historical role of state-owned banks as the ″second fiscal department″.

The formation of zombie firms is more likely to be institutional. The average probability of a state-owned enterprise becoming a zombie is 3.1% higher than that of a private one, which indicates that the status of ″state-owned enterprise″ increases the probability by around 10.9%. In addition, the coefficient of the ratio of regional state-owned-enterprises’ output to actual GDP is significantly positive, indicating that the more the regional economy relies on the state-owned sector, the more likely local enterprises will become zombies. Furthermore, the stronger the intervention motives of local governments are, the higher the probability that local state-owned firms will become zombies. For every one-standard-deviation change of fiscal decentralization, the probability will change by 4.41% for state-owned enterprises, equivalent to 9.8% of the mean, the economic significance of which should not be ignored.

On one hand, the increase of the level of competition in the regional financial market significantly reduces the possibility for enterprises under various types of ownership to become zombies. For one-standard-deviation change of the intenseness of competition, the probability changes by 1.46%, which is 5.14% of the mean. From the regression results of the nonlinear model, the less intense the competition, the stronger the improvement effect of raising the level of competition. The difference in the improvement effect on state-owned and private enterprises narrows along with the increasing intenseness of competition. For state-owned enterprises, the mean marginal effect of competition increases with the level of itself, but the rate of increase drops. On the other hand, the local government’s stronger motive of intervention reduces the effect of financial market competition, and indirectly increases the possibility of turning local companies into zombies For state-owned enterprises, the above-mentioned increasing effect is 60 percent higher than that of private enterprises. Companies with lower total factor productivity and those who are not involved in R&D activities are more likely to become zombies, especially for state-owned ones. Lower productivity, as a competitive disadvantage, is one of the mechanisms to explain why local governments keep interfering with financial markets and supporting zombie firms.

These findings are meaningful for the comprehensive understanding of the causes of zombie firms, for the reflection on the orientation of regional competition, for the unhooking of government and financial enterprises, and for the governance of state-owned enterprise. We believe that breaking the symbiotic relationship between government, banks and enterprises, promoting openness within and beyond financial industries, financial disintermediation, the deleveraging and classification of zombie firms, are all essential to getting out of the dilemma of zombies in China. Meanwhile, adopting sustainable-growth assessment indicators such as Inclusive Wealth Index and guiding local governments to abandon the practice of distorting resource allocation will be institutional guarantee for removing the soil which nourishes zombie firms.

Research up to now has applied empirical models or game theory models to explore the links between government-enterprise, bank-enterprise relationship and zombie firms, but little research has been done on the interaction between the local government and banks, neither has it provided empirical evidence. In this research, we focus on the impact of government-bank relation, rather than the former two kinds of relation. This complements the discussion on the causes of zombie firms. In addition, we compare the changes in the number of zombie firms with the benchmark interest rate during the same period, which further examines the applicability of the CHK method to China’s firm-level data.

Keyword:

financial market; economic decentralization; government intervention; state-owned banks; zombie firms

一、 问题的提出

在充分竞争的市场环境中, 信贷资源争相流向高盈利水平、高成长性、经营稳健的企业, 而亏损、缺乏竞争力、经营困难的企业则需以更高的价格获取甚至无法获得银行贷款。然而在现实中, 部分经营不善、资不抵债、本应退出市场的企业却因银行的信贷支持而继续存活, 成为僵尸企业。这些企业不仅恶化了信贷资源配置效率, 也挤掉了健康企业的融资机会而影响企业投资, 削弱了金融对经济的支持, 阻碍了市场优胜劣汰的过程, 导致其所处行业产能过剩[1, 2, 3]。当前, 处理僵尸企业问题已经成为中国供给侧改革的重点。

现有研究从企业自身、政府、银行等角度切入, 在中国僵尸企业的成因上有诸多发现, 为问题的化解提供了新的思路。从企业自身因素出发的研究认为, 企业成为僵尸的根本原因是缺乏比较优势。如申广军认为违背比较优势的企业没有自生能力, 只能依赖政府和银行的救助, 更易成为僵尸[4]; 朱舜楠等发现, 经营效率越低、规模越大的企业越容易成为僵尸[5]; 程虹等发现, 企业的产品质量、技术创新能力与企业家精神等内部因素是影响僵尸企业形成的关键因素[6]。还有一些研究从银行的视角解释僵尸企业获得信贷支持的原因。如聂辉华等[7]、王立国等[8]将银行的信贷歧视和不良贷款列为僵尸企业的主要成因; 周琎等认为, 养活我国僵尸企业的主要是银行的持续贷款, 其次才是贴息和政府补贴[9]; 何帆等指出, 银行为避免大面积出现不良贷款, 会不断给初陷经营困境的企业和互联互保、信用关联的困难企业融资[10]; 朱鹤通过构建理论模型, 认为银行救助僵尸企业是基于对其经营状况好转、归还本金的可能性的评估(参见朱鹤《僵尸企业与债务积累— — 基于中国现实的理论解释》, “ 国企改革与中国经济转型升级” 学术研讨会, 2017年6月2日, 上海。)。另一些研究则强调政府的作用。如黄少卿等通过分析僵尸企业的分布和构成, 指出僵尸企业问题更多的是体制性问题[2]; 聂辉华等认为, 地方政府间的恶性竞争是催生僵尸企业的重要因素[7]; 张雨潇等指出, 地区僵尸企业数量在地方官员晋升关键期达到顶峰, 即晋升诉求是地方官员纵容僵尸企业生存的主要原因(参见张雨潇、聂辉华、江艇《官员任期与僵尸企业》, “ 中国经济学术论坛” , 2016年8月17日, 上海。); 何帆等[10]、王立国等[8]认为, 政府过度干预是中国僵尸企业问题的根源, 干预的方式包括补贴和阻止银行提前收回贷款。

可见, 通过汲取信贷资源来支持企业的资金需求, 是地方政府在地区竞争中增加筹码的重要手段, 而掩饰不良贷款是银行向僵尸企业提供融资的关键动机[11, 12, 13, 14, 15], 政府与银行就此形成共谋, 催生了僵尸企业。然而, 既有文献多分别讨论企业自身、银行或政府对企业成为僵尸的影响, 鲜有研究将政府与银行的互动关系纳入分析框架。申广军发现不符合比较优势的企业获得了更多的政府补贴、税收优惠和银行贷款, 但其实证分析中未涉及政府与银行间关系的作用[4]。谭语嫣等认为, 中国国有金融部门更多地服从于政府战略, 并将这种服从作为国有僵尸企业对私有非僵尸企业的投资挤出效应的影响机制进行分析[3]。聂辉华等[7]、何帆等[10]指出了地方政府迫使银行继续给僵尸企业提供贷款的事实, 但未提供经验数据分析。王立国等指出, 政府干预的动机源自财政分权的治理结构、以GDP为目标的政绩考核体制、保障就业的需要以及政企关联, 通过求解包含了政府、银行与企业的动态博弈模型, 发现三方均无改善僵尸企业问题的动力, 但其分析仅限于政企和银企间的博弈[8]。

既有文献使用实证或博弈论方法讨论了政企、银企关系与僵尸企业形成的关联, 但鲜有聚焦于政府与银行的关系, 且涉及政府与银行关系的文献采用了规范分析的方法。本文运用实证分析的方法, 主要关注政府与银行的关系对企业成为僵尸的影响。我们认为, 政府与银行的共谋植根于经济上分权而治的“ 中国式” 财政分权结构和国有银行作为“ 第二财政” 的历史角色[16, 17]。由此, 本文基于中国工业企业数据, 探讨在分权治理框架下, 相互竞争的地方政府是否增加了当地企业成为僵尸的可能性, 继而考察金融市场竞争程度的提高能否降低企业成为僵尸的概率以及这一降低的效果是否会随地方政府的干预而减弱。

我们发现, 地区金融市场竞争水平的提高能显著降低当地企业成为僵尸的可能, 但地方政府汲取金融资源的动机显著削弱了金融市场竞争的有益作用, 间接催生了僵尸企业。相较而言, 国有企业更容易成为僵尸; 且地方政府对经济的干预动机越强, 当地国有企业成为僵尸的可能性越高, 金融市场竞争的正面效应也被削弱得更多。这些发现对认清僵尸企业的形成, 反思地区间竞争的导向、政银脱钩和国有企业治理等问题具有一定意义。

二、 理论分析和实证模型

(一) 政府干预

中国地方政府对本地经济的干预动机根植于财政分权制度所带来的政治上集权、经济上分权的治理结构。这一治理结构激励地方政府维护市场、追逐效率, 推动了资源优化配置和经济增长, 但也引致了政府间的恶性竞争和对经济的过度干预, 滋生了地方保护主义、信贷错配等分权的成本[13, 14, 18, 19]。在地区竞争的刺激下, 地方官员难以抑制干预金融资源配置、保障地方企业融资需求的强烈冲动[19, 20]。如纪志宏等发现地方官员处于晋升关键期时会更多地干预地方金融系统, 导致其所在地区信贷规模攀升至峰值, 而信贷质量下降[21]。由此, 银行信贷成为与财政补贴互补的政策工具[13, 14, 15], 信贷定价和配置被扭曲, 信贷价格与贷款人质量间的关联也因此变得模糊, 僵尸企业得以存活。由此, 我们提出本文的第一个假说:

假说1:地方政府干预动机越强, 企业成为僵尸的可能性越高。

(二) 金融市场化

与政府干预相制衡的力量之一是市场化改革。经过剥离政策性贷款业务、剥离不良贷款、优化治理结构、引入战略投资者和公开上市等改革, 我国银行系统为大型企业服务和“ 第二财政” 的角色正逐步淡化[15, 21]。在市场化的经营环境中, 银行追逐与企业的最优契约, 不良贷款更少, 信贷资源配置效率更高。越是市场化程度高的地区, 银行的经营和治理就越规范, 政府施加影响的难度也越大[22, 23, 24]。然而, 地方政府直接影响银行信贷配置的能力虽被削弱, 但并没有消失[25, 26, 27]。以地方政府为第一大股东的银行仍是地方政府汲取金融资源的主要工具, 其不良贷款率和贷款集中度更高[28, 29, 30]。我们推断, 非国有金融机构越发达, 金融市场竞争程度越高, 信贷价格对债务人质量越趋于敏感, 那么企业得到非市场化信贷的可能性就越低, 僵尸企业问题也应得到改善。同时, 地方政府对信贷资源配置的干预会降低配置效率, 削弱金融市场竞争所带来的好处。因此, 我们提出第二、第三个假说:

假说2:地区金融市场竞争程度越高, 企业成为僵尸的可能性越低。

假说3:地方政府干预动机越强, 越会削弱金融市场竞争所带来的正面效应。

(三) 所有制差异

地方政府对本地企业的支持根据其所有制的不同而有所差异。这种所有制歧视主要体现在, 地方政府更愿意为国有而非其他所有制企业提供隐性担保, 导致经营状况更差、负债率和违约率更高、抵押资产更少的国有企业, 也能获取利率更低、期限更长的贷款[30, 31, 32, 33]。同时, 受政府控制的银行提供给国有企业的贷款价格偏离科学定价, 且政府持股比例越高的银行, 价格偏离越多, 而向非国有企业提供贷款的则不存在这种偏离[34]。由此, 我们提出第四个假说:

假说4:国有企业更容易成为僵尸企业, 且对国有企业而言, 金融市场竞争的正面效应被削弱得更多。

(四) 指标选择与模型设定

许多考察政府干预的文献采用了《中国市场化指数》中的“ 政府与市场的关系” 指数, 该指数包含了地方政府支出占GDP比重、农户税费占农户纯收入比重、企业主要管理者与政府打交道的时间占工作时间的比重、企业负担的收费和摊派占销售收入的比重及政府机关职工数占地方人口比重五个二级指标[35]。这些指标综合反映了地方政府对经济的干预程度, 但并不能准确刻画本文所要讨论的政府对银行的影响程度。为此, 我们首先基于财政分权和地区竞争的理论, 使用“ 财政自主度” 指标来表征地方政府对经济干预动机的强度。相比其他分权指标, 财政自主度更能反映财政分权程度的跨地区差异[36, 37]。其次, 由于国有银行是政府影响信贷配置的主要渠道, 我们选用《中国市场化指数》中的“ 金融业竞争” 指数来刻画各地区的银行在多大程度上服从于市场而非政府。该指数计算了地区非国有银行吸储总额占地区金融机构吸储总额的比重, 指数越大则地区国有银行占主导的程度越弱, 即金融业竞争和市场化程度越高。指数可跨年度比较, 基期为2001年[35]。最后, 模型引入分权变量和金融业竞争变量的交互项, 以捕捉政府与市场力量之间的关系。

为了更准确地理解地方政府与国有银行的关系, 我们在“ 中国重要报纸全文数据库” 和“ 慧科中文媒体资讯及商业情报数据库” 中采用主题搜索, 即同时对标题、关键词、摘要进行搜索, 搜集了2001— 2008年各省第一党报(如《北京日报》《解放日报》《浙江日报》等)对银行的报道, 并参考熊艳等[38]、张成思等[39]的做法, 以逐条阅读的方式对报道进行了分类整理。我们发现, 在省级重要官员会见国内银行人员的新闻中, 半数涉及四大国有银行; 在与地方政府签订战略合作协议的银行中, 逾七成是四大国有银行。可见, 国有银行确实是地方政府影响信贷资源配置的主要渠道, 地区金融业竞争指数能够很好地捕捉本地信贷配置受政府干预的可能性。

由于金融扭曲在国有经济占比高的地区更严重, 我们进一步在模型中控制了国有经济占比。此外, 还控制了地区经济和金融发展水平等随时间改变的、区域层面的变量(Zj, t-1)以及企业规模、企业持续经营年份等随时间改变的、个体层面的变量(Xi, t-1)。为了控制那些不随个体变化的因素, 我们控制了个体固定效应; 为了控制随行业和区域(东、中、西、东北)变化、不随时间变化的因素的影响, 我们进一步控制了行业时间效应和区域时间效应。本文的实证模型如下:

Zombiei, j, t=β 0+β 1FiscalDj, t-1+β 2Compj, t-1+β 3FiscalDj, t-1× Compj, t-1+B1Zj, t-1+B2Xi, t-1+δ i+λ k, t+η r, t+ε i, j, t

其中, 因变量Zombiei, j, t代表j省的i企业在t期是否为僵尸企业, δ i代表个体固定效应, λ k, t代表行业× 时间固定效应, η r, t代表地区× 时间固定效应, ε i, j, t代表随机误差项, 其他主要变量说明参见表1。

| 表1 主要变量名称和定义 |

三、 数据、僵尸企业的识别和分布特征

(一) 数据及描述性统计

本文采用“ 中国工业企业数据库” (1998— 2008年)构建面板数据, 首先使用序贯识别法构建了时间跨度为1998— 2008年的微观面板数据, 并参考Cai等[40]、Feenstra等[41]、谭语嫣等[3]进行了以下调整:(1)剔除了关键指标缺失和不满足“ 规模以上” 标准的样本; (2)剔除了雇员人数小于10的样本; (3)删除了统计年早于开业年的样本; (4)剔除包含了诸如总资产小于固定资产净值或流动资产等明显错误的样本; (5)统一了2004— 2008年的2位数行业代码。为了避免极端值的影响, 我们对所需变量做了上下1%的缩尾处理, 变量的描述性统计见表2。

| 表2 主要变量的描述性统计 |

(二) 僵尸企业的识别方法和结果

僵尸企业指的是那些财务上亏损、资不抵债却仍在经营的企业, 这些企业本该退出市场, 却因为得到银行的支持而存活下来[42, 43]。基于僵尸企业与银行间不正常的、非市场化的信贷关系, Caballero等提出, 使用“ 最低应付利息” 刻画非市场化信贷, 然后将付息水平低于最低应付利息的企业认定为僵尸企业[1]。但该方法存在以下问题:(1)可能把优质企业识别为僵尸, 如把主动大额归还本金的公司识别为僵尸; (2)可能会漏掉那些并不是靠低息或债务豁免生存而是借新债还旧债的企业; (3)若基准利率朝某一个方向大幅调整, 则容易把正常付息的企业错误识别出来(如果利率向下调整)或者漏掉享受低息的企业(如果利率向上调整)。

对于前两个问题, Fukuda和Nakamura使用“ 盈利标准” 和“ 持续信贷标准” 对识别结果进行修正(CHK-FN方法), 后续的研究均遵循了这一做法, 并做了进一步调整[42]。一方面, 考虑到健康企业的经营和财务状况存在合理波动, 我国政府将“ 持续亏损三年以上的企业” 作为僵尸企业清理工作的对象(2015年12月9日, 国务院总理李克强在国务院常务会议上首次对僵尸企业提出了具体的清理标准, 参见http://www.gov.cn/zhengce/2015-12/10/content_5022105.htm, 2018年3月13日。); 学者们也使用连续多年而非单一年份的数据, 避免了对僵尸企业数量的高估。如聂辉华等[7]发现, 部分企业仅在样本期中的某一年被CHK-FN方法识别为僵尸, 为了避免把那些遭遇冲击后有能力及时调整的正常企业划为僵尸, 应将连续两年被识别出来的企业最终认定为僵尸。Imai认为, 为了得到稳健的结论, 应使用连续三年息税前收入的平均值与最低应付息的平均值做比较[44]。另一方面, 张栋等[43]、申广军[4]和周琎等[9]强调, 陷入困境的企业还可能通过争取政府补贴来渡过难关, 且亏损的企业能获得更高的补助[45], 因此应在息税前收入中扣除补贴收入以捕捉企业的真实盈利能力。沿用已有文献的做法, 本文在识别中同样使用了连续三年的、扣除补贴收入后的息税前收入。

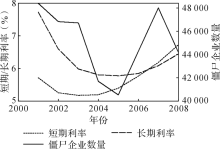

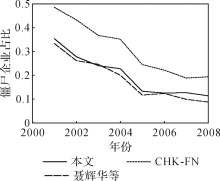

针对最后一个问题, 尚未有学者对中国的数据予以考察。本文借鉴Hoshi的思路[46], 根据央行公布的基准利率画出了样本期内我国长期、短期平均基准利率的走势, 并与僵尸企业数量的变化趋势进行比较(参见图1)。可以发现, 2001— 2007年僵尸企业的数量与利率呈现同方向变化, 即以CHK-FN方法为基础的识别策略适用于本文的数据; 鉴于利率在向上调整, 2008年僵尸企业的数量可能被低估。此外, 本文还将识别结果与使用CHK-FN方法、聂辉华等的方法[7]所得的结果做了比较, 发现沿用Imai[44]和张栋等[43]方法所得的结果处于前两者之间, 且与其具有较高相关性(参见图2)。

| 图1 僵尸企业数量和基准利率的变化 |

| 图2 不同识别方法的比较 |

基于构建的面板数据, 我们共识别出133 958家僵尸企业, 共383 696个观察值, 时间跨度为2001— 2008年。其中, 30.6%的企业、27.6%的观察值是国有和集体企业, 50.7%的企业、50.1%的观察值是民营企业, 18.7%的企业、22.3%的观察值是外资和港澳台企业。

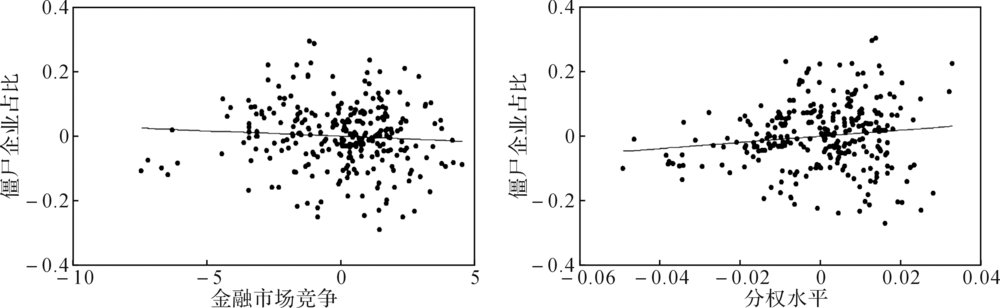

利用识别的结果, 我们画出了控制其他变量后、各省份僵尸企业占比的均值与金融市场竞争、财政分权变量的散点图(参见图3)。可以看到, 金融市场竞争程度越高, 非国有银行占有更多市场的省份, 僵尸企业占比更低; 分权程度越高, 政府干预动机越强的省份, 僵尸企业占比越高。

| 图3 僵尸企业占比与金融市场竞争、分权程度的散点图 |

(三) 僵尸企业的区域和行业分布特征

表3给出了僵尸企业分布的区域特征。其中, 第2列按降序报告了各省区市僵尸企业占全国僵尸企业数量的比例, 从绝对量来看, 僵尸企业聚集在沿海地区和经济大省。第5列按升序报告了各省区市僵尸企业占本省企业样本的比例, 从相对量看, 沿海各省区市的这一比例普遍更低。从各省区市国有僵尸企业占全国国有僵尸企业的比例来看, 非国有经济发达和市场化程度高的广东、江苏、浙江和上海的数值远低于其僵尸企业占全国僵尸企业的比例, 而其他省区市则相反, 说明僵尸企业问题在非国有经济中可能并不突出。从各省区市国有僵尸企业占本省国有企业样本的比例来看, 国有企业内部的僵尸企业占比远高于平均水平, 僵尸企业问题呈现出显著的体制性特征。

| 表3 僵尸企业的区域分布 |

此外, 僵尸企业的分布还具有行业异质性。从各行业内部看(表4第1、第2列), 具有自然垄断性质的水、电、热、燃气的生产和供应行业的僵尸企业占比最高。其次, 饮料和食品制造、塑料、纺织、农副食品加工等行业的僵尸企业数量也较多, 原因可能是传统行业与当地银行有长期的合作关系, 且这些劳动密集型行业吸纳了更多的就业, 因而容易获得地方政府的扶持。此外, 由于重资产、高产值等特征, 印刷、装备制造、金属冶炼、化学品制造等行业是各地方政府和银行重点关注和服务的对象, 因而存在更多的僵尸企业。从行业间的比较来看(表4第3、第4列), 包括水泥、建材、玻璃等在内的非金属矿物制品行业和纺织业的僵尸企业数量最多, 而这些也是产能过剩最为严重的行业。装备制造、化学品制造等僵尸企业占比高的行业, 在绝对量上也处于高位。

| 表4 僵尸企业的行业分布 |

四、 实证分析结果

表5第2至4列为基准回归结果。由于分权的益处和成本同时存在, 分权变量在全样本回归中并不显著。鉴于享受了超市场待遇的多是国有企业, 我们分别对国有企业、私营企业和外资企业样本进行了回归。对市场化经营程度更高的私营和外资企业而言, 分权变量的系数为负, 对应的p值分别为0.15、0.04(已在省级层面对标准误进行聚类调整, 下同), 表明更高的分权水平不会增加非国有企业成为僵尸的概率; 而对国有企业样本, 分权变量的系数为正, p值为0.01, 意味着分权带来的干预和扭曲显著增加了国有企业成为僵尸的可能性, 假说1成立。分权程度每上升一个标准差, 国有企业成为僵尸的概率将上升4.41%(2.321× 0.019), 相当于均值水平(45.21%)的9.8%, 其经济意义不容忽视。

| 表5 基准回归 |

金融业竞争程度的系数显著为负, 说明在非国有银行参与程度越高、金融市场竞争越激烈的地区, 企业获得非市场化信贷的可能性越低。换言之, 国有银行越占主导的地区, 信贷资源配置越可能受到干扰, 企业成为僵尸的可能性越高, 假说2成立。竞争程度每上升一个标准差, 该地区的企业成为僵尸的概率下降1.46%(0.006× 2.315), 相当于均值水平(28.40%)的5.14%。在模型中引入金融业竞争和所有制变量的交互项后(参见表6, 对照组为私营企业, 下同), 发现不同所有制企业受金融市场竞争的影响并不存在显著差异, 即竞争的加剧无差异地降低了所有企业获得非市场化信贷的可能性。

| 表6 引入所有制及其交互项后的回归结果 |

交互项系数显著为正(为了避免交互项造成的多重共线性问题, 我们对变量做了去中心化处理, 下同), 意味着更强的干预动机削弱了金融市场竞争降低僵尸化概率的效果, 对金融资源的汲取削减了信贷配置市场化带来的益处, 间接提高了企业成为僵尸的可能性, 假说3成立。交互项的值每变化一个标准差, 企业成为僵尸的概率变化1.87%(0.479× 0.039), 相当于均值水平的6.58%。与所有制变量进一步交互后(表6第4列), 我们发现原两项交互项显著性稍有降低, 但仍在5%水平上显著为正; 相较于私营企业而言, 国有企业的上述削弱效应高出0.6倍(0.214/0.353), 而外资企业与私营企业无显著差异。这意味着更强的干预动机同时削弱了金融市场竞争对国有、私营、外资企业僵尸化概率的降低效果, 且对国有企业的削弱尤甚。

表6第2列是在基准回归基础上引入代表所有制的虚拟变量后的回归结果, 结果显示, 国有企业成为僵尸的概率显著高于私营企业, 外资企业与私营企业无显著差异。这意味着在控制了其他条件后, 国有企业成为僵尸的平均概率比私营企业高3.1%, 平均而言, “ 国企” 身份将使企业成为僵尸的概率提高10.9%, 假说4成立。也正因如此, 在分样本回归中, 国有企业分样本回归的R2远高于全样本和其他两组回归的结果(表5第6列)。同时, 引入所有制变量后, 金融业竞争× 分权程度的系数下降了8%, 说明所有制确是引致地方政府汲取金融资源、催生僵尸企业的重要因素之一。

其他控制变量的回归结果也提供了一些符合经验的结论。首先, 持续经营年份变量的系数显著为正。经营年份越长的企业能提供更多的财务信息, 与银行、政府打交道的历史也更长, 这降低了银行在贷款过程中所面临的信息不对称程度。当企业陷入困境时, 银行和政府可能根据更丰富的信息, 判断是否对该企业予以救助。持续经营年份的平方项显著为负, 即持续经营年份变量的影响为倒U形, 约八成的样本处于拐点(17.5年)的左侧。平均而言, 企业持续经营年份每增加一年, 企业成为僵尸的概率增加0.35%, 国有企业比民营企业增加得更多(表6第5列)。第二, 企业规模与成为僵尸的概率之间为显著负相关关系, 规模更大的企业具有更多资产、更强的市场影响力、更多元的业务结构和利润来源, 因而不容易陷入经营困境, 也因此更不容易被CHK-FN方法识别为僵尸企业。

省级层面的控制变量中, 国有经济占比变量的系数显著为正, 表明地区经济越依赖国有企业, 当地企业(包括私营和外资企业)就越容易成为僵尸。地区国有经济占比每变化一个标准差, 当地企业成为僵尸的概率变化5.18%。经济发展和金融发展水平变量的系数显著为负, 地区经济和金融发展水平每提高一个标准差, 当地企业成为僵尸的概率分别下降13.08%和2.07%。

五、 进一步分析与稳健性检验

无论是从描述性统计还是从以上回归分析结果来看, 国有企业在整体上和受地方政府影响的维度上均具有更高的成为僵尸的可能性。中国的国有企业从诞生之初就背负着政策性负担, 地区竞争的格局和趋同的产业结构更阻碍了各地遵循比较优势来发展经济, 造成了国有企业无自生能力和生产率低下的后果, 从而催生了僵尸企业[4, 27]。基于此, 我们在模型中引入企业的全要素生产率(使用OP方法计算)和是否参与研发活动的虚拟变量, 一方面, 考察上文结论能否在引入新变量后仍然成立; 另一方面, 循着上文的结论, 考察生产率是否如既有文献所指出的, 是政府影响企业成为僵尸的一个中间渠道。

根据表7, 我们发现, 模型核心变量和交互项系数的符号、显著性与上文保持一致。新变量的系数均显著为负, 意味着低全要素生产率、不参与研发的企业更可能成为僵尸。交互项的系数下降了约9%, 国有企业样本比全样本情形下降得更多(约15%)。可见, 控制了生产效率和研发情况后, 政府干预和金融市场的交互作用对企业成为僵尸的解释力有所减弱, 低生产率、缺乏竞争优势是政府干扰金融市场进而催生僵尸企业的机制之一, 这与申广军的发现[4]一致。同时, 交互项保持显著, 意味着即便是有竞争优势的企业, 地方政府的干扰仍间接增加了其成为僵尸的可能性, 前文的结论保持不变。

| 表7 对生产率机制的考察 |

此外, 进一步控制区域× 行业的固定效应、企业的市场份额、是否出口(出口为1, 不出口为0)、资本劳动比以及省份× 行业的市场集中度(赫芬达尔指数)后, 发现本文的结论依然保持不变(参见表8)。

| 表8 考虑更多控制变量及对Logit模型的考察 |

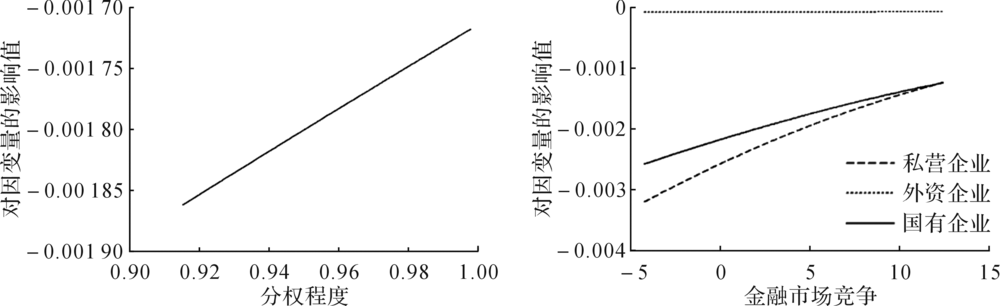

鉴于因变量为0— 1变量, 我们转而使用Logit模型重新考察, 发现结论与同样本下的线性概率模型保持一致。由于在非线性模型中, 交互项的意义更复杂[47], 我们参考既有文献的做法[48], 对不同分权程度下的金融市场竞争边际效应作图(图4左), 发现两者之间确实存在正相关关系。我们还给出了金融市场变量边际效应的变化图(图4右), 发现竞争水平越低的地区, 提高竞争程度的改善效应越强, 国有企业和私营企业的差距随金融市场竞争程度的提高而缩小, 国有企业的边际效应变化呈现先快后慢的特征。可见, 若金融市场放宽对非国有金融机构的准入, 提高市场竞争水平, 能够有效减少企业从银行获得非市场化信贷的可能性, 让低质量的贷款人不再占用信贷资源, 而这个效果对竞争程度处于低水平的地区更加明显。

| 图4 金融市场竞争程度的平均边际效应 |

六、 总结和政策含义

本文基于CHK-FN方法识别僵尸企业, 着重探究了金融市场和地方政府在僵尸企业生成过程中的角色。我们发现, 在金融市场竞争程度越高的地区, 企业获得非市场化信贷和成为僵尸的可能性越低, 但地方政府的干预显著削弱了竞争对效率的改进。其中, 国有企业更容易成为僵尸, 受政府干预的影响程度也更深。

要破解僵尸企业困境, 首先必须厘清边界, 打破政府、银行、企业三者间的共生关系。(1)推进政企脱钩。通过改革逐步卸下国有企业的政策性负担, 坚持建立和完善现代企业制度, 通过市场化机制产生和考核国有企业经理人, 强化国有企业及其经营者“ 商” 的定位而非“ 官” 的定位。(2)推进政银脱钩。深化国有银行的市场化改革, 剥离非市场力量的影响, 提高金融资源科学定价和配置水平。加大金融业对内对外双向开放力度, 提升高效率主体的市场份额, 同时推进直接融资发展和金融脱媒, 以竞争倒逼银行业脱身于政府的博弈, 转而全力追逐效率, 使金融更好地支持实体经济。(3)“ 硬化” 预算约束, 推进僵尸企业去杠杆和分类处置。停止对僵尸企业“ 输血” , 对资不抵债的企业应坚决破产重组。将金融资源从僵尸企业中释放出来, 既能提高金融资源的配置效率, 又有利于消解银行乃至整个金融行业的系统性风险。

其次, 构建基于人力、自然和生产资本存量的包容性增长指标[49]作为新的考核指挥棒, 有助于破解中国式分权治理框架下, 地方政府唯GDP马首是瞻而干扰市场、国有企业借债扩张、僵尸企业僵而不死的恶性循环; 同时有利于引导地方政府摒弃以扭曲资源配置为代价的做法, 摆脱僵尸企业和落后产能的拖累, 追求可持续和高质量的增长, 也是铲除僵尸企业生成土壤的制度保障。

参考文献

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

|

| [27] |

|

| [28] |

|

| [29] |

|

| [30] |

|

| [31] |

|

| [32] |

|

| [33] |

|

| [34] |

|

| [35] |

|

| [36] |

|

| [37] |

|

| [38] |

|

| [39] |

|

| [40] |

|

| [41] |

|

| [42] |

|

| [43] |

|

| [44] |

|

| [45] |

|

| [46] |

|

| [47] |

|

| [48] |

|

| [49] |

|