{kind=link}

{kind=link}

货币超发下的通货紧缩——基于新货币主义的视角

引用本文

潘士远, 章耀. 货币超发下的通货紧缩——基于新货币主义的视角[J]. 浙江大学学报(人文社会科学版), 2017,47(5): 213-225

Pan Shiyuan, Zhang Yao. Currency Over-issue and Deflation: A New Monetarist Perspective[J]. JOURNAL OF ZHEJIANG UNIVERSITY (HUMANTIES AND SOCIAL SCIENCES), 2017,47(5): 213-225

Doi:10.3785/j.issn.1008-942X.CN33-6000/C.2016.11.043Pan Shiyuan, Zhang Yao. Currency Over-issue and Deflation: A New Monetarist Perspective[J]. JOURNAL OF ZHEJIANG UNIVERSITY (HUMANTIES AND SOCIAL SCIENCES), 2017,47(5): 213-225

Permissions

Copyright©2017, 浙江大学学报(人文社会科学版)

浙江大学学报(人文社会科学版) 所有

货币超发下的通货紧缩——基于新货币主义的视角

[作者简介] 1.潘士远(http://orcid.org/0000-0002-4923-5666),男,浙江大学经济学院教授,博士生导师,经济学博士,主要从事宏观经济、创新理论等方面的研究; 2.章耀(http://orcid.org/0000-0001-9859-5847),男,浙江大学经济学院博士研究生,主要从事金融摩擦和货币政策等方面的研究。

摘要

通过新货币主义模型探究中国近年来出现的货币超发和通货紧缩共存现象,研究结论表明,相较于民营企业,国有企业容易得到更多的贷款。生产效率较低的国有企业成为流动性的持有者,吸收了超发的货币,进而导致通货紧缩。基于理论分析,为改善现有货币政策的实施效果,应盘活国有企业的过剩资金,积极推进去杠杆化,改善市场竞争生态,并适当引入民营企业。

关键词:

货币超发; 通货紧缩; 新货币主义; 金融摩擦; 货币政策

Currency Over-issue and Deflation: A New Monetarist Perspective

Abstract

A new paradox in China is that on one hand, currency over-issue and deflation coexist. Currency has been over-issued, resulting in an M2/GDP ratio that is far above the normal level and ranks among the highest in the world. Thus, a traditional monetary theory would predict that the PPI and inflation would quickly increase. However, the PPI has decreased in the past few years.

This paper attempts to explain this paradox by applying the theory of New Monetarism, a new monetary theory based on the search-match method. Unlike other monetary theories, New Monetarism studies the effects of financial friction on the macroeconomy within the search-match framework.

State-owned enterprises usually have low productivity due to their principal-agent problem, thus more currencies (capital) are needed when producing the same number of products. Nevertheless, state-owned enterprises have close political connections with the government, so that they can easily get loans from banks. On the contrary, despite their high productivity, private-owned enterprises suffer more severe fiscal constraints due to their relatively small scales and high risks. Therefore, other things being equal, financial intermediates are more willing to lend money to state-owned enterprises. In the meantime, state-owned enterprises prefer to relend the money to private-owned enterprises because of the relatively higher productivity of the latter. Therefore, the resulting financial friction is the key to understanding the strange monetary phenomenon in China. When there is a weak financial friction, the returns on the relent money to private-owned enterprises are higher than those used by state-owned enterprises. Thus state-owned enterprises would increase their profit margins by lending the money to private-owned enterprises. As a consequence, PPI is likely to increase when the lending ratio increases. When there is a large financial friction, it is more profitable for state-owned enterprises to operate by themselves, rather than investing in private-owned enterprises. In this case, profit increase will be achieved when lending is decreased to private-owned enterprises. Investment returns will decrease due to financial friction if there is an increase in the lending ratio to state-owned enterprises. Under these circumstances, PPI will decrease. According to the above analysis, it is possible for monetary excess and currency deflation to exist simultaneously.

As a result of the existence of the abnormal currency over-issue problem, the M2/GDP level is higher than that of any period in the past. In order to solve this problem, the government must redirect its effort to its own strategies and launch some new policies to change the structure of the industry. Otherwise, a large number of private-owned enterprises in China will go bankrupt due to a lack of liquidity, which is detrimental to the economic performance, as well as the social stability of China. The policy implications of this paper are listed as follows: First, revitalize the excess capital in state-owned enterprises and allocate it to private-owned enterprises. Second, actively promote deleveraging in society in order to prevent an asset bubble in the market. Third, improve market environment to help private-owned enterprises compete with state-owned enterprises.

Keyword:

currency over-issue; deflation; New Monetarism; financial friction; monetary policy

一、 引 言

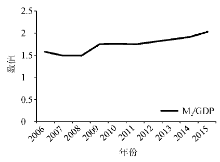

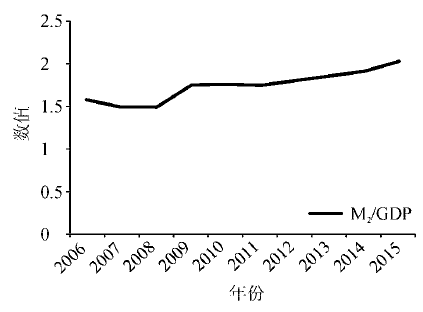

近年来, 中国存在着货币超发的现象, 即货币发行的速度超过了国内生产总值的增长速度。由图1可以清晰地看到, 2011年至2015年, 货币大量发行使得广义货币供应量(M2)几乎是同期GDP的两倍。按照传统货币主义的观点, 中国理应发生严重的通货膨胀①(①关于货币超发问题, 国内学界曾有过一次讨论。周其仁认为, 货币超发会导致通货膨胀, 参见周其仁《货币超发才是通胀根源》, 载《经济研究参考》2011年第

| 图1 2006— 2015年中国M2与GDP的比值② ②数据来源于国家统计局网站《中国统计年鉴》, 下同。 |

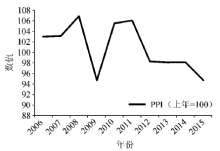

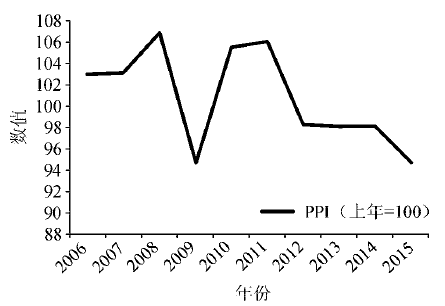

| 图2 2006— 2015年中国PPI走势 |

本文拟从新货币主义的角度出发, 在考虑中国现实的基础上修改Lagos、Wright[1]以及Williamson[2]的模型来解释这一特殊现象。基于我国特殊国情, 金融中介更愿意将资金借贷给国有企业, 即生产率较高的民营企业难以得到贷款, 而生产率较低的国有企业却能得到大量的廉价贷款①(①由于存在委托— 代理问题, 现有文献普遍认为国有企业生产效率较低。参见刘瑞明、石磊《国有企业的双重效率损失与经济增长》, 载《经济研究》2010年第

新货币主义文献为本文提供了分析框架③(③关于新货币主义的文献综述, 可以参考章耀、潘士远《粘性价格、热土豆效应与滞胀:新货币主义的视角》, 载《浙江社会科学》2015年第

与本文相关的还有研究量化宽松等创新金融工具对经济的影响的文献。金融危机之后, 各国中央银行都大量投放信贷, 为经济提供流动性。故这部分文献有助于理解中央银行大量投放信贷对宏观经济的影响。Williamson认为中央银行在经济中起着收集资本、集中投资的作用[8, 9]。因此, 中央银行在量化宽松的过程中可以通过调控货币发行量来调节经济, 提高社会福利。Williamson发现, 财政政策的激进程度会影响货币政策的使用效果, 而金融摩擦是引起经济周期的主要原因[2], 因此, 通过大量给予企业信贷、平滑金融摩擦, 能够提高社会总产出水平。Gertler等[10]与Venkateswaran等[11]认为, 量化宽松政策得以实施必须依赖于中央银行发行货币的特殊作用, 且中央银行的这一特殊地位让量化宽松政策可以有效实施并在未来有效退出。Williamson研究了量化宽松政策在当前国际新形势下的作用[7, 12]。他认为金融危机会产生大量的不良资产, 这时应该设计一套将短期债替换为长期债的策略来宽松企业债务, 从而保证退出量化宽松政策之后对经济的影响最小。这些文献都认为, 在大量投放基础货币之后, 虽然会引起通货膨胀, 但可以在未来合适的时间退出量化宽松政策, 从而使物价水平恢复正常。但这些文献没有考虑到量化宽松政策会引起通货紧缩的情况, 而这正是近年中国经济所面临的问题。

此外, 国内研究货币超发的文献①(①但也有一部分文献认为中国不存在货币超发的现象。例如, 殷波指出, 在当前的经济结构下, 中国人民银行的货币投放量正好能满足社会需求, 使社会达到最优的福利水平, 参见殷波《货币超发是中国通货膨胀的根源吗?— — 基于DSGE模型不确定均衡解的分析》, 载《国际金融研究》2012年第

综上所述, 现有文献主要是从货币职能的角度出发, 认为经济货币化会提高社会货币总需求, 从而解释“ 中国之谜” 。而本文从中国经济现实出发, 认为国有企业和民营企业在经济活动中所面临的金融摩擦是造成货币超发和通货紧缩共存的原因, 从而为“ 中国之谜” 提出一种新的解释。

二、 模型假定

在现实生活中, 根据购买产品所需要的流动性, 我们可以把市场分成存款市场和货币市场。在存款市场上, 行为人使用存款划账的方式进行买卖, 买者和卖者之间没有货币交换, 只在银行账户上有货币转移的记录。因此, 存款市场相当于信贷市场[22], 通过记录微观主体的交易情况来平滑交易。而在货币市场上, 中央银行需要通过发行货币来提供流动性, 从而满足商品交易, 正是由于这一特性, 这一市场上的商品价格与社会总货币量紧密相关。

根据Lagos等的分析框架[1], 本文认为现实中的交易过程主要由上述两种市场构成。有交换必然有摩擦, 为了同时刻画两个市场的摩擦, 我们假设在模型中主要有买者、卖者和企业家三种行为人, 买者和卖者在存款市场和货币市场上通过相互交易来获取自己所需的产品。

(一) 存款市场

在存款市场中, 金融摩擦主要来自买者和卖者之间的搜寻匹配过程。在这个市场中, 买者和卖者之间存在如下摩擦:每个产品的交易机会是有限的, 最理想的状况是交易双方正好相互喜欢对方的产品。其次是对方喜欢自己的产品, 但自己不喜欢对方的产品, 或者对方不喜欢自己的产品, 但自己喜欢对方的产品。这两种情况下, 交易双方都需要通过银行划账完成交换。最差的情况是在相互搜寻匹配中, 交易双方都不喜欢对方的产品, 直到产品完全折旧了都没卖出去。因此, 存款市场中的摩擦必然导致损失。

根据存款市场的这一特点, 我们假定买者向卖者提供一单位的劳动来生产一单位卖者的产品。同理, 卖者在货币市场向买者提供一单位的劳动用来生产买者的产品。当买者和卖者在各自的市场生产出自己的产品之后, 双方开始交易。买者在存款市场向卖者提供劳动以生产产品, 并将生产出来的产品卖给卖者来获得效用Xt; 而在货币市场, 卖者向买者提供一单位劳动来生产产品, 并将生产出来的产品卖给买者。在这里, 买者消费这一单位产品之后获得的效用记为u(xt)。因此, 我们可以得到每个买者的效用函数为:

E0

其中, 0< β < 1, 代表折现率。Ht代表买者在存款市场所提供的劳动, xt代表买者在货币市场所购买的产品。为了得到唯一的均衡, 我们假设u(.)是一个递增, 严格凹且二阶可导的效用函数, 并且有u(0)=0, u'(0)=+¥ , 以及存在一个数值

(二) 货币市场

与存款市场相比, 先将自己生产的产品换成货币, 再使用货币去换取自己所需的商品, 可以提高交易成功的概率。但是, 使用货币作为一般等价物的交换机制仍然存在着摩擦:货币市场中存在假钱, 假钱没有效用, 会造成卖者收入的损失。这相当于将价值从假钞持有者向假钞制造者转移, 造成了交易摩擦。

根据这一特点, 我们假设买者和卖者也在货币市场上进行交易。与存款市场正好相反, 在这里由买者提供一单位劳动交给卖者生产产品, 然后将产品卖给买者获取效用。因此, 卖者的效用函数为:

E0

其中, Xt代表卖者在存款市场所购买的产品, ht代表卖者在货币市场所提供的劳动①(①为了计算简便, 这里假设卖者的效用函数是线性的, 即u(Xt)=Xt。当赋予卖者特定的效用函数时, 本文的结论不会发生变化。)。

(三) 生产部门

与Diamond等[23]以及Williamson[2]相同, 本文假设在经济中存在一些企业家。这些企业家相当于生产部门, 将买者和卖者那里收集到的资本进行投资, 从而得到收益。假设在每一期开始的时候, 有α 比例的个体随机成为企业家, 并且在每一期期末的时候消失, 然后在下一期期初重新抓阄决定是否成为企业家。每个企业家在期初没有任何资源禀赋, 但都有一个回报为w的投资项目。这个投资项目的回报率w是企业家的私人信息, 只有投资该项目的企业家自己知道。假设每个投资项目必须有一单位的最终商品进行投资, 并且在投资后, 企业家因经营问题而无法偿还投资的概率分布函数为F(w)。金融中介作为在该经济系统中唯一的金融机构, 在其投资的企业无法偿还贷款时, 有必要代替投资人进行调查。因此, 我们进一步假设金融中介对无法偿还贷款的企业家进行调查的费用为γ , γ ∈ [0, ¥ )。这一分布说明根据调查难度的大小可以有不同的取值, 例如当调查难度无穷大时, 金融中介会放弃调查。基于这一假设, 我们令G(γ )为调查费用γ 的分布函数。调查费用γ 会因个体企业的不同情况而存在差异。

中国目前的企业类型可以分为国有企业和民营企业。国有企业通常规模较大, 信用评级高且与政府有政治关联, 因此容易得到贷款。而民营企业的规模通常较小, 所在的产业也没有规模优势。在争取银行贷款上, 民营企业破产的风险显然高于国有企业, 因此很难得到贷款。而且, 即使民营企业得到银行贷款, 其破产而还不上银行贷款的概率也远远高于国有企业。在破产发生之后, 银行对其进行调查的成本也比国有企业高得多。例如温州江南皮革厂倒闭等恶性跑路事件, 使得商业银行对其真实经营情况进行调查几乎不可能。在这种恶性情况下, 我们认为其调查费用γ 接近无穷大。

(四) 金融中介

令金融中介借贷给企业家的贷款利率为R。那么, 金融中介的利润函数可以表示为:

π (R, γ )=R-γ F(R)-

在对企业进行调查之后, 金融中介将企业的利润剥夺过来。因此, 金融中介投资国有企业的利润函数表示为:

π (R1, γ 1)=R1-γ 1F(R1)-

同理, 我们可以将金融中介投资民营企业的利润函数表示为:

π (R2, γ 2)=R2-γ 2F(R2)-

由以上分析, 我们假设:R1< R2, γ 1< γ 2。因此, 金融中介投资国有企业和民营企业可以得到一个稳定的无风险利率:

r1=R1-

r2=R2-

在均衡情况下, 金融机构对企业进行投资时, 对国有企业和民营企业是没有偏好的, 最终两种企业的无风险收益应该相等, 即:r1=r2。金融中介对两种企业进行投资时, 均衡情况下无风险投资回报为:

rt=

金融中介获得的投资回报和企业支付的投资收益是相等的。于是, 我们有:

Lt=

在金融中介进行投资之后, 买者根据其在期初存入金融中介的最终产品xt所得到的本金和无风险利润进行消费。买者在消费时有两种支付方式:第一, 从金融中介中提取货币完成支付, 这时, 金融中介要发行一定量的货币来满足这一支付需要; 第二, 通过银行划账的方式进行投资, 金融中介无须提供货币。与Lagos、Wright的假设相同[1], 我们假设在货币市场上, 金融中介要发行一定量的货币来满足流动性需要。为了防止货币被仿冒, 金融中介花费q单位的成本引入防伪技术。此外, 买者可以将未使用的银行存款转移到下一期使用。

我们进一步假设买者在期初存入金融中介的最终产品为xt, 买者在货币市场上拥有货币的效用为

由于金融中介是非盈利的, 所以可得金融中介的零利润条件:

(xt-ρ σ β

(10)式代表的经济意义很简单。式子左边代表金融中介的收入:金融中介向买者收取xt单位的最终产品, 并且用于投资企业来获得一个平均的投资回报率rt。由于买者有ρ 的概率使用货币进行交易, 而且货币系统运行需要成本σ , 因此, 在期初金融中介需要支付ρ σ β

因此, 这个模型总体的时序为:(1)微观主体抽签决定自己扮演买者、卖者还是企业家。(2)在期初, 买者和卖者拥有xt单位的抵押品, 并将这些抵押品交给金融中介, 用于投资企业。(3)每个企业家有一个投资项目, 在得到金融机构所投资的抵押品之后, 企业家进行投资并获取收益w。对于无法偿还投资回报的企业家, 金融中介会支付调查费用γ 对企业家的投资收益进行调查, 然后获取这个收益。(4)金融中介根据投资企业家所获得的回报, 提供流动性给买者和卖者进行交易。(5)买者和卖者根据交给金融中介的抵押品获得收益之后, 有ρ 的概率进入货币市场, 有1-ρ 的概率进入存款市场。(6)在进入各个市场之后, 买者和卖者进行交易并获取效用。

三、 中央银行大量贷款前的最优均衡

政府在每一期发行货币Mt来满足流动性需求的同时, 也发行债券Bt。这使得政府可以公开市场操作来调控流动性供给。假设政府在每一期增发等量的货币和债券来满足流动性需求, 即:

Mt=μ Mt-1(11)

Bt=μ Bt-1(12)

其中, μ 为每一期增发的货币和债券的比率。

通过线性变换(11)和(12)式可以得到:

Mt=δ (Mt+Bt)(13)

其中, δ 表示政府公开市场操作对流动性的影响, 且0≤ δ ≤ 1。当政府在市场买入债券时, δ 上升, 社会上的名义货币量Mt上升; 当政府在市场上卖出债券时, δ 下降, 名义货币量Mt下降。

除了货币政策, 政府还通过财政政策τ t, 即向不同市场进行转移支付, 从而调节经济运行。令φ t为每一期货币的价格, 可以得到政府的约束条件为:

ϕ t[Mt-Mt-1]+ϕ tBt=σ qt+ϕ tztBt-1+τ t(14)

(14)式的左边代表政府的收入, 即通货膨胀税和发行债券所得的收益; 右边代表政府支出, 即支持货币系统运行的成本, 支付上一期债券的本息以及转移支付。同理, 可以得到t=0时, 政府的约束条件为:

ϕ 0M0+ϕ 0B0=σ q0+τ 0(15)

期初买者向金融中介提供最终产品xt时, 金融中介与买者签订一项合同, 在满足激励约束和参与约束的条件下最大化买者的效用。因此, 在均衡时, (xt,

s.t. (xt-ρ σ β

其中,

在均衡时, 金融中介向买者提供的货币和存款数量正好满足消费者的流动性需求, 即:

(1-ρ )dt=L(rt)+ϕ tBt(19)

ρ mt=ϕ tMt(20)

在流动性充足的情况下, 社会上货币的价格贬值比率与其增长率成反比, 即:

由(16)— (18)式可以得到:

d=

L(

(24)式说明在流动性充足的情况下, 存在一个均衡, 在流动性满足货币市场流动性需求的同时, 使存款数量大于最优存款数量。

在流动性不足时, 由最优化问题可以得到:

(25)式说明, 在流动性不足的情况下, 政府至少可以发行货币保证足够的流动性, 使买者完成消费。这是因为货币系统只需要承担一个固定的运行成本σ 且不需要支付利息。因此, 政府有动力去保证货币系统的正常运转。

同理, 根据(23)式可以得到:

w(r)=d=

由(26)式可知, 经济体得到的产出不够金融中介维持金融系统的工作时, 经济无法持续。

四、 中央银行大量贷款后的最优均衡

在2008年“ 四万亿” 刺激计划之后, 过多的信贷流入了国有企业, 通过国有企业投资基础设施, 从而推动经济发展①(①许小年认为, “ 四万亿” 计划过度投资基础设施, 造成了当前的经济增长放缓。参见许小年《解读两会后中国经济政策和民企发展》, 2014年5月27日, http://finance.ifeng.com/a/20140527/12417311_0.shtml, 2016年11月4日。)。一部分原因是国有企业在基础设施建设方面有着民营企业不可替代的作用, 加上基础设施投资对经济拉动作用明显, 央行不得不依靠国有企业来拉动经济②(②央行货币政策委员会委员白重恩认为, 货币容易流入国有企业等政策扶持部门, 从而挤占对私人投资, 但出于风控考虑, 中国人民银行依然偏好于投资国有企业, 详见http://business.sohu.com/20151029/n424632872.shtml, 2016年11月4日。)。可以看出, 当时中国遇到了比较严重的流动性短缺问题, 不得不绕过金融中介直接向国有企业投放贷款。但实际上, 正是央行对国有企业信贷投放过度, 造成了民营企业融资难的问题③(③石齐平认为, “ 四万亿” 计划过度投资国有企业, 造成了国进民退, 民营企业融资困难。参见石齐平《“ 四万亿” 让国有企业得到最多好处》, 2013年7月31日, http://news.ifeng.com/mainland/detail_2013_07/31/28109459_0.shtml, 2016年11月4日。)。我们假设央行计划印发

超发的货币解决了企业资金不足的问题, 提高了其偿还贷款的能力, 使得之前由于缺少资金而没有投产的项目能够继续进行。进一步, 令国有企业和民营企业在得到增发资金之后的企业的无风险利率分别为

对国有企业来说, 其最优化问题是将央行新发放的贷款在货币和银行存款之间进行合理分配, 即:

s.t. θ

在均衡情况下, 由(32)— (33)式可知, 国有企业由于政治关联等原因更容易从银行获取贷款, 就有激励获得超额的信贷, 然后借贷给民营企业进行套利。(33)式表示国有企业将δ 比例的贷款借给民营企业来获得利差, 将1-δ 比例用于自身货币需求。而借给民营企业的那部分资金, 在期末的时候通过一定的渠道回到国有企业。这会产生包括人工费等在内的摩擦损失, 记为σ 。在现实中, 这一现象十分明显:国有企业将大量货币储存在银行中, 由银行将这些过度发放的信贷贷款再借贷给民营企业。

同理, 民营企业的最优化问题可以表示为:

s.t. θ

(34)— (35)式表示民营企业在获取国有企业借贷之后, 将利润按照比例支付给国有企业。

在求解上述两个最优化问题后, 可以得到:

σ =

因此, 我们可以得到以下变量:

PPI=

π =

根据(37)-(39)式对θ 求导, 可以得到:

命题一:当

由命题一可知, PPI是关于央行对国有企业贷款资金比重θ 的倒U形函数。由于国有企业生产率低于民营企业, 所以金融摩擦σ 对θ 的敏感程度就很关键。当金融摩擦较高时, 国有企业自己生产比投资民营企业收益更高。此时, 国有企业会将更少比例的贷款资金借贷给民营企业。在满足自身货币需求之后, 如果进一步提高对国有企业的信用贷款比重, 将造成更多的投资收益因为金融摩擦而浪费。但是, 由于民营企业的生产率较高, 国有企业投资民营企业还是会造成社会总产品上升。在这两种效应的相互作用下, PPI会下降。反之, 当金融摩擦较低时, 国有企业投资民营企业的收益较高, 在摩擦中损失的投资收益减少。那么, 提高对国有企业的信贷, 使社会总产品下降的同时, 货币总量提高, 这必然造成PPI上升。随着θ 的不断上升, 国有企业获得的信贷资金比重越来越高。加上国有企业的低生产率, 这将会加速PPI的变化。

命题二:当

由命题二可以得到, 通货膨胀率是关于θ 的倒U形函数。当金融摩擦成本较高时, 国有企业将多余的信用贷款借贷给民营企业之后所回收的利润将低于自用。此时, 由于民营企业获得国有企业资金再信贷的支持, 能够获得更多的产出, 整个社会的总产品还是提高的。这样的经济环境必然导致通货紧缩。当金融摩擦较低时, 国有企业将过量信贷大量借贷给民营企业的所得收益反而高于自用, 那么, 国有企业将获得超额收益。此时提高对国有企业的信贷比例将造成社会总产品的下降, 同时提高货币总量, 必然引起通货膨胀。在这两种效应的相互作用下, 对国有企业大量授信, 将降低通货膨胀率及其增速。

命题三:当

由命题三可知,

五、 结论与政策建议

综上可知, 在当前中国的特殊国情下, 货币超发是必然现象。只要国有企业更容易从银行获得贷款, 就有动力将多余的贷款交给民营企业用于套利。这时, 中国人民银行只有不断投放货币来应对企业不断上涨的货币需求, 但由于国有企业的低生产率, 这又会导致通货紧缩。

当前货币超发的水平已经高于历史上任何一个时期。如果不转变这一行为, 货币超发的现象会越来越严重。在这种通货紧缩和货币超发共存的情况下, 民营企业会大量倒闭, 不利于社会稳定和经济增长。基于此, 我们提出如下政策建议:

首先, 盘活国企过剩资金, 积极引流民营企业。由上述分析可以看出, 当前货币超发的主要原因是国有企业拥有过量的信贷。这些低成本的信贷堆积在国有企业, 无法发挥其应有的作用, 反而引起国有企业的套利行为。因此, 政府有必要成立专门的投资管理公司, 将这些闲置的资金从国有企业转移到民营企业, 从而降低民营企业的融资成本, 提高社会福利。

其次, 积极推进去杠杆化, 防止资金避实就虚。对国有企业过度授信会导致整个社会的杠杆率过高, 资产泡沫化严重。以房地产市场为例, 在去库存的政策推动下, 居民不断从银行贷款买房, 推动房价上涨。在上涨预期下, 大量的社会闲散资金流入房地产市场, 从而进一步推动房价的上涨。这说明, 在当前中国进行供给侧改革的时候, 依然还有部分资金没有配置到实体部门中去, 依然在寻找套利机会。因此, 为了保证经济健康发展, 必须坚定不移地去杠杆, 减少市场投机行为, 将资金引入实体经济。

最后, 改善市场竞争生态, 适当引入民营企业。央行给国有企业大量投放信贷资金的主要原因是国有企业在基础设施建设等大型建设项目上具有垄断地位, 能够立即对经济产生拉动作用。事实证明, 竞争激烈程度高的市场更加高效。政府在把握行业命脉, 确保国家安全的前提下, 可以适当降低进入门槛, 引入民营企业以提高行业效率。

The authors have declared that no competing interests exist.

参考文献

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|