{kind=link}

{kind=link}

{kind=link}

降低税收政策不确定性能否提升企业的资本回报率——基于所得税收入分享改革的准自然试验

引用本文

杨君, 黄先海, 宋学印. 降低税收政策不确定性能否提升企业的资本回报率——基于所得税收入分享改革的准自然试验[J]. 浙江大学学报(人文社会科学版), 2020,5(6): 116-131

Yang Jun, Huang Xianhai, Song Xueyin. Can Reduction in the Uncertainty of Tax Policy Improve the Capital Return of Enterprises? — A Quasi-Natural Test Based on Income Tax Sharing Reform[J]. JOURNAL OF ZHEJIANG UNIVERSITY (HUMANTIES AND SOCIAL SCIENCES), 2020,5(6): 116-131

DOI:10.3785/j.issn.1008-942X.CN33-6000/C.2019.07.013

Yang Jun, Huang Xianhai, Song Xueyin. Can Reduction in the Uncertainty of Tax Policy Improve the Capital Return of Enterprises? — A Quasi-Natural Test Based on Income Tax Sharing Reform[J]. JOURNAL OF ZHEJIANG UNIVERSITY (HUMANTIES AND SOCIAL SCIENCES), 2020,5(6): 116-131

Permissions

Copyright©2020, 浙江大学学报(人文社会科学版)

浙江大学学报(人文社会科学版) 所有

降低税收政策不确定性能否提升企业的资本回报率——基于所得税收入分享改革的准自然试验

[作者简介] 1.杨君(https://orcid.org/0000-0001-8516-268X),男,浙江理工大学经济管理学院副教授,经济学博士,主要从事国际投资研究; 2.黄先海(https://orcid.org/0000-0002-4220-3450),男,浙江大学经济学院教授,博士生导师,经济学博士,主要从事国际贸易研究; 3.宋学印(https://orcid.org/0000-0003-3355-6454),男,浙江大学经济学院助理研究员,经济学博士,主要从事产业政策研究。

摘要

深化税收政策改革激发企业活力,已成为当前经济发展的关键所在。基于中国2002年实施的所得税收入分享改革这一准自然试验,借助断点回归设计(RDD)识别税收政策不确定性与企业资本回报率之间的因果关系,研究发现:降低税收政策不确定性能够显著提升企业的资本回报率;与国有企业和集体企业相比,私有企业资本回报率受上述政策变化的影响较小;税收政策不确定性通过税收负担和投资波动两个机制影响企业资本回报率。规范税收执法,降低税收政策的不确定性,有助于降低企业税负并稳定企业经营预期,应成为深化税收政策改革的重要举措。

关键词:

税收政策; 资本回报率; 不确定性; 断点回归

Can Reduction in the Uncertainty of Tax Policy Improve the Capital Return of Enterprises? — A Quasi-Natural Test Based on Income Tax Sharing Reform

Abstract

At present, China is pushing forward the reform of ″Cutting Taxes and Fees″ in order to reduce the tax burden on enterprises and boost the vitality of the real economy.However, the implementation of reform policies will be subject to great uncertainty due to the difference in the intensity of implementation, which will affect the implementation effect of the policies.Although the central government has always stressed the need to maintain the stability of macroeconomic policies, in the past decade, many economic policies in China have been characterized by ″discretionary choice″, which not only exacerbated investment fluctuations, but also caused serious problems in boosting business confidence.Policy uncertainty makes it difficult for enterprises to reasonably predict investment returns and costs, which leads to severe distortions in investment decisions and makes it arduous to achieve the goal of maximizing return on capital.In recent years, China’s declining returns on capital has seriously hit the investment-driven growth mode. Therefore, reasonably evaluating the influence of policy uncertainty on the return on capital and its mechanism not only helps to build the steady growth policy of return on capital, but also provides scientific guidance for the smooth proceed of the ″Cutting Taxes and Fees″ reform.

Most studies on the impact of policy uncertainty have problems such as controversial index selection and the endogenous problem of policy impact assessment. Therefore, if there is an exogenous impact that can measure the change of policy uncertainty, the above problems can be solved.China’s Income Tax Sharing reform in 2002 provided a rare quasi-natural experiment in assessing the impact of policy uncertainty. Based on the above Income Tax Sharing reform, this paper estimates the relationship between tax policy uncertainty and return on capital with the help of a relatively new measurement method — Regression Discontinuity Design, which effectively avoids endogenous problems among variables and improves the accuracy and credibility of the research conclusion.In addition, under the background of China’s vigorous promotion of a new round of ″Cutting Taxes and Fees ″ reform, different from the previous research paradigm of exploring the promotion force of return on capital based on economic factors, our research on the mechanism of improving return on capital from the perspective of tax policy uncertainty enriches relevant researches.

Our conclusions are as follows: First, after the implementation of the Income Tax Sharing reform in 2002, the return on capital of Chinese industrial enterprises showed a significant ″leap″. Reducing the uncertainty of tax policy can significantly improve the return on capital of enterprises, so the policy dividends of further deepening tax reform in China can be expected.Second, compared with state-owned enterprises and collective enterprises, private enterprises have strong liquidity and can ″vote with feet″ on unreasonable local policies. Therefore, the change of their return on capital is relatively less affected by the uncertainty of tax policies. Third, the impact mechanism analysis shows that the uncertainty of tax policy not only increases the tax burden of enterprises, it also erodes the foundation of stable development of enterprises — investment, leading to increased investment volatility, which is not conducive to the improvement of return on capital. Therefore, in addition to ″tax reduction″, tax reform in the future should also focus on the policy reform of ″stable expectation″, that is, the relationship between the authority boundary and the law enforcement intensity of tax enforcement should be handled well, so as to improve the certainty level of tax policy and provide tax policy guarantee for a stable economic growth.

Keyword:

tax policy; capital return; uncertainty; regression discontinuity

一、 引 言

经济政策是政府干预经济发展的主要手段, 也是区域营商环境的重要体现, 因此更是吸引企业投资的关键因素。如果经济政策存在较大的不确定性, 会导致企业无法准确研判未来投资的成本和收益, 增加投资风险, 进而导致投资决策扭曲, 不利于实现资本回报率最大化的目标[1]。在政策不确定性影响下, 企业难以快速调整和改善其经营状态, 导致资本回报率长期偏离最优水平, 不利于企业的健康稳定发展。且政策不确定性还会造成经济长期处于衰退之中, 迟迟难以复苏[2]。因此, 对政策不确定性的研究对中国经济稳定发展有着重要的现实意义。

虽然中央一直强调要保持宏观经济政策的稳定性, 但实际上近十年来中国的财政、货币、房地产和金融等各类经济政策均存在较大的“ 相机抉择” 特征[3], 政策不确定性的突显对企业发展信心提振造成了严重困扰。与此同时, 中国还出现了资本回报率不断下滑的困境[4], 这对投资驱动增长特征仍旧十分明显的中国经济而言, 存在着不容忽视的安全隐患, 因此, 探讨资本回报率下降的成因并寻求其持续增长动力成了学界的研究热点。但已有文献对资本回报率影响因素的研究多局限于资本深化、技术进步、成本上升等经济因素, 忽视了政策不确定性可能对资本回报率产生的冲击效应。当前研究这一问题的主要困难在于如何量化政策不确定性, Baker等对政策不确定性测度方法的研究虽然推进了学界在这一领域的研究步伐[5], 但其构建的指标体系仍存在较大争议。首先, 该方法仅使用《南华早报》的文章测度中国政策不确定性的指数, 存在着信息来源代表性不足的问题。其次, 其测度指标包含了改革、税收、财政等诸多经济类关键词, 采用该数据进行研究难免会存在内生性问题。特别是税收政策变动多与宏观经济形势密切相关, 因此对其效应进行评估必须考虑内生性问题[6]。如果能够寻找到一个导致政策变动的外生冲击, 则可以避免内生性问题并有效评估政策变动的经济效应。

2002年, 中国实施了所得税收入分享改革计划, 这一税收改革计划为评估政策不确定性变动的经济效益提供了一个难得的准自然试验。该项改革实施之前, 除央企和外企外, 其他企业均向地税局缴纳所得税; 改革实施后, 新成立的企业均向国税局缴税, 改革前成立的企业仍向原税务机构缴税。地税局隶属于地方政府, 受地方经济发展影响较大。一方面, 地方政府为吸引外部资本流入, 争相参与“ 税收竞争” , 此时地税局便会实施税收优惠政策或降低征管强度[7], 但税收优惠政策与地方领导人有较大关系, 一旦领导人发生变更, 企业享受的优惠政策也可能随之发生变化。另一方面, 在地方财政收入面临较大压力的情况下, 地方政府会加大税收征管强度, 甚至出现过度征税或提前预缴下一年度税费等行为。由于国税局受地方政府干预较少且税收执法规范性更强[8], 向其缴税的企业所面临的税收政策不确定性比向地税局缴税的企业要低。因此, 借助所得税收入分享改革可以较好地研究税收政策不确定性变化对资本回报率的影响。此次所得税收入分享改革的目的主要有两个, 一是提高中央财政收入以增加对落后省份的转移支付; 二是减少地税局不规范的税收执法, 并加强税收征管和监控力度。该项改革主要是基于区域协调发展和税收统一征管的考虑, 受资本回报率影响的可能性较小, 因此, 分析其对资本回报率的影响能够克服因果关系识别中存在的内生性问题。另外, 基于所得税分享改革这一准自然试验进行实证研究, 还可以解决税收政策不确定性难以衡量的问题。

基于此, 本文借助2002年的所得税收入分享改革识别税收政策不确定性对企业资本回报率的影响, 可能的贡献有:一是已有文献多研究政策不确定性的经济增长效应, 本文关于税收政策不确定性对企业资本回报率影响的研究细化了该领域的研究; 二是基于所得税收入分享改革这一准自然试验, 可以更加有效地识别税收政策不确定性的影响; 三是本文关于降低税收政策不确定性可以提高企业资本回报率的研究结论, 对当前新一轮税费改革政策的实施具有重要启示。

二、 制度背景与税收政策不确定性

(一) 制度背景

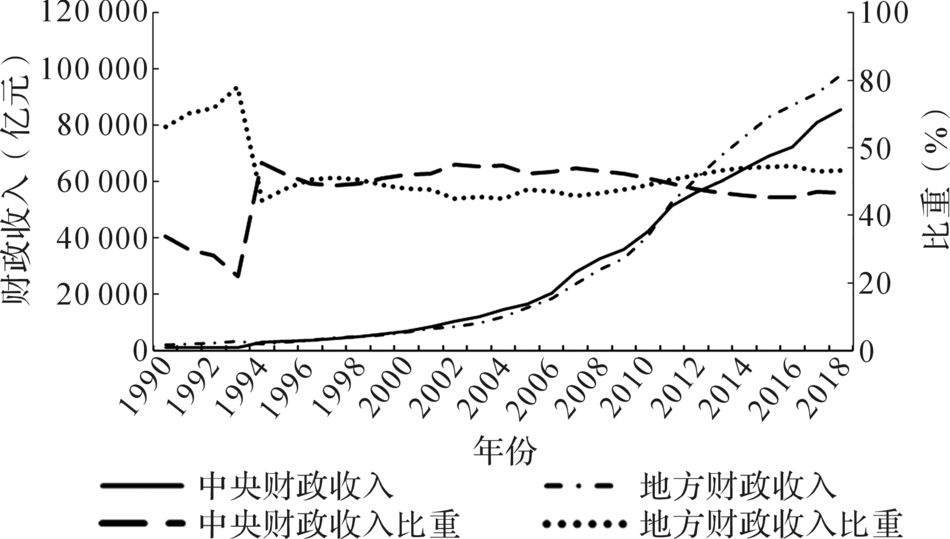

1994年的分税制改革将税种分为中央税、地方税和共享税三个部分, 还专门成立了中央垂直管理的国税局, 其主要目的便是提高中央财政收入比重。国税局负责征收中央税和共享税, 地税局负责征收地方固有税收。在企业所得税征管方面, 国税局负责征管央企和外资企业的所得税, 地税局负责征管地方国有、集体和私有企业的所得税。1994年的分税制改革使得中央财政收入比重大幅度提升, 改革的第一年该比重便提升为55.7%, 较上一年度提高了33.7个百分点(见图1)。

为了集中财力支持西部大开发, 2002年所得税收入分享改革把原归地税局征收的地方企业所得税变更为共享税, 中央和地方各分享50%, 2003年及以后年份, 中央分享比重提高到60%。企业所得税变更为共享税之后, 税收征收机构也随之变更为国税局, 但为了改革的平稳推进, 2002年所得税收入分享改革采用“ 新人新办法、老人老办法” , 即只把2002年及以后年份成立的企业的所得税划归为国税局征收, 之前成立的企业的所得税征缴依然保留在地税局。2002年所得税收入分享改革使得地方财政收入比重进一步下降, 2002年地方财政收入比重仅为45%, 为1994年分税制改革以来的次低值, 仅高于1994年。地方征税种类减少的同时, 所承担的事权却没有下降, 不仅不利于事权和财权统一, 也不利于地方财政收入稳定增长, 进而提高了地方政府干预地税局征税的可能性和干预程度。直到2008年中国开始了新一轮税收改革, 地方财政收入比重才开始缓慢提升, 并在2011年超过中央财政收入比重。2002年所得税收入分享改革也标志着企业所得税二元征管体制形成, 该体制直到2018年国地税合并才得以终止, 对企业所得税征缴以及中央和地方财政收入均产生了深远影响。

| 图1 中央和地方财政收入及其比重 |

(二) 2002年所得税收入分享改革与税收政策不确定性

税收政策不确定性是宏观政策不确定性的重要组成部分, 容易对企业生产经营决策造成严重冲击, 不利于企业利润最大化目标的实现, 因此, 税收政策不确定性也是学界研究的热点之一。税收政策可分为可预期部分和不可预期部分, 而税收政策的不确定性则主要反映了税收政策的不可预期变化。Afonso和Furceri曾将税收政策分解为回应性、延续性和相机性三个部分, 其中相机性便是指税收政策的不可预期变化, 其变化程度可以用来测度税收政策的不确定性[9]。当前, 已有研究对税收政策不确定性的衡量方法还未形成统一意见, 较为常用的方法主要有以下几种:

一是使用税收收入增长的标准差衡量税收政策不确定性[9], 但标准差只是反映了变量的波动情况, 且该波动值有时还是可以被预测的, 并不一定和税收政策不确定性相关。二是建立税收收入模型, 并通过计量方法估计税收收入实际值与模型预测值之间的差异, 以衡量税收政策的不确定性[10]。但税收收入模型的构建形式不同会导致预测值产生较大差异, 因此估计结果稳健性较差。三是在Baker等构建的政策不确定性指数[5]的基础上, 通过指标细分估算税收政策不确定性, 该指数也是当前研究政策不确定性最为常用的指标之一。该方法主要通过搜索新闻报道中“ 不确定性” 等关键词出现的频次测度不确定性指数, 但“ 不确定性” 并不是中文语境中的常用词汇, 且中文表述中还存在着“ 分歧” “ 不清楚” 等类似词语, 因此, 使用该方法进行测度除了存在内生性问题外, 还存在准确性不够的问题。

由于上述衡量税收政策不确定性的方法仍存在诸多不完善之处, 本文以2002年所得税收入分享改革这一准自然试验评估税收政策不确定性的影响。2002年所得税收入分享改革使得企业仅仅因为成立时间差异而向不同税务机关缴纳所得税, 相比较而言, 向地税局缴纳所得税的企业所面临的税收政策不确定性水平更高, 因此给税收政策不确定性的研究提供了一个难得的准自然试验, 且此次改革作为评估税收政策不确定性水平变化的外生冲击, 可以有效地避免实证分析中的内生性问题。本文基于2002年所得税收入分享改革这一准自然试验来评估税收政策不确定性的影响的主要原因如下:

第一, 地税局和国税局的隶属关系不同, 地方政府有效干预范围多局限于地税局。国税局实施下管一级的垂直管理体制, 干部任免、人员经费等均由国家税务总局管理, 且实施国税局领导异地交流制度, 因此, 国税局征税工作具有较大的独立性和权威性, 地方政府难以有效干预国税局税收征缴工作。地税局则隶属于地方政府, 受地方政府和国家税务总局双重领导, 但以地方政府领导为主, 这使得地方政府能够有效地干预地税局征收工作。另外, 由于企业所得税的税基是企业利润, 企业利润计算又涉及复杂的企业成本核算, 而企业利润核算也存在较大的弹性, 给政府干预企业所得税征收提供了解释空间。

第二, 地方政府官员政绩压力导致地税局税收征缴的自由裁量权过大, 提高了税收政策不确定性。首先, 税收收入目标完成与否不仅影响税务局领导升迁, 也影响着地方政府领导升迁, 因此在面临税收增长目标压力时, 地方政府往往要求地税局加大税收征缴力度。其次, 经济增长目标压力要求地方政府实施鼓励企业长期发展的政策, 区域引资竞争压力也使得地方政府不得不实施种类庞杂的税收优惠政策, 而控制征税努力程度则是“ 税收竞争” 的重要手段。因此, 地方政府既可以提高征税努力程度以实现税收增长目标, 也可以实施税收优惠政策以吸引企业进入, 扩大税基, 而具体实施何种政策则取决于核心官员的施政理念、经济和税收增长的压力、周边地区的政策变化等[11], 从而使得地税局征税具有较大的自由裁量权, 并导致向地税局缴纳所得税的企业面临着较高的税收政策不确定性。

三是2002年所得税收入分享改革根据企业成立时间划分所得税征管机构, 这使税收政策不确定性的研究能够合理确定实验组和控制组企业。2002年所得税收入分享改革将原先归属地税局征收的企业所得税也划归为共享税, 征管机构也随之变更为国税局, 但为了改革的平稳推进, 仅将2002年及之后成立的企业划归为国税局征管。这一政策使得2002年前后成立的企业仅仅因为成立时间不同而需向不同的税务机关缴税, 进而面临着不同的税收政策不确定性, 从而为税收政策不确定性影响的研究提供了一个准自然试验。因此, 本文将向国税局缴税的企业作为控制组, 将向地税局缴税的企业作为实验组, 并使用断点回归方法识别税收政策不确定性对企业资本回报率的影响。

三、 文献综述与研究假说

已有文献多使用官员变更[12, 13]和选举年份[14]等作为政策不确定性的代理变量, 该变量虽外生性较强却无法捕捉时序变化。Baker等构建的文本分析法虽克服了上述缺陷[5], 但也存在较大争议, 因此, 如何准确衡量政策不确定性仍有进一步研究的必要。中国学界对该问题的研究日益增多, 但相关文献多集中在政策不确定性的经济冲击[3]、投资冲击[15, 16]和研发冲击等方面[17], 鲜有文献涉及政策不确定性对资本回报率的冲击效应。稳定的政策是构筑优质营商环境的关键, 也是企业基于市场配置资源的前提[11], 而稳定的税收政策则有助于企业更加准确地预测边际成本, 降低其在定价策略上犯错的概率[18], 因此, 稳定的税收政策环境有助于企业提高资本回报率, 而频繁变动的税收政策则会对企业发展带来不利影响。

税收相关的法律法规政策还不完善, 导致地方政府在税收执法层面具有较大的自由裁量权[19], 这不仅产生了严重的税收政策不确定性, 还给予政府过度征税的激励。虽然“ 税收竞争” 理论认为, 税收政策不确定性能够给企业带来税收优惠[7], 但也会导致大量“ 政策寻求型” 投资, 该类投资多缺乏创新增长能力, 一旦税收优惠结束, 其资本回报率便会出现大幅度下降[20]。“ 税收竞争” 还会导致区域重复投资和无效投资频现, 资本回报率也因区域竞争加剧而下降。2000年之后, 随着中央对地方税收政策监管和清理力度的加大, 区域间的“ 税收竞争” 明显减少, 当初寻求政策优惠的企业的税负不断提升, 出现了一批企业不断倒闭、外流等情况[21]。Agé nor和Aizenman的研究则认为, 税收政策自由裁量权过大导致了企业税负增加[22], 地方政府为了增加“ 预防性自有财力” , 往往会加强税收征管或不断增加企业收费项目, 进而导致企业税收负担加重, 资本回报率下降。地方政府的“ 掠夺之手” 对国有企业的影响更为严重[8], 因为在财政收支压力之下, 地方政府往往会直接向国有企业指派更多的纳税任务[23]。国有企业的行政属性决定了国有企业的经营目标不仅仅是追求资本回报率最大化, 政府目标特别是政府税收目标, 也是其不得不配合完成的重要任务[24], 因此, 国有企业资本回报率受政策不确定性的影响可能更为严重。面对税收政策不确定性, 私有企业则可以“ 用脚投票” , 流向资本回报率较高的地区, 特别是跨区域配置资源能力较强的企业, 其流动性也更强[25]。因此, 流动性较强的企业, 其资本回报率受税收政策不确定性的影响相对较弱①(① 当然, 税收政策不确定性仅是影响因素之一, 融资难易、财政政策优惠、市场份额等也是企业选择地区的影响因素。感谢匿名审稿人提出的修改建议。)。

根据实物期权理论, 税收政策不确定性对企业投资存在着“ 二阶距冲击” 效应[2], 即政策不确定性改变了企业对投资收益的预期, 在无法获取有利信息之前, 企业投资会受到严重抑制[1]。且政策不确定性带来的资本调整摩擦会导致企业无法对最新盈利信息进行快速反应, 进而因资本配置扭曲而对资本回报率产生消极影响。Kalckreuth发现, 政策不确定性增加一个标准差将带来投资降低6%的结果[26], 而不确定性水平翻倍将导致企业对预期资本回报率的要求提高20%[27]。具体到税收政策不确定性的研究方面, Stokey发现税收政策不确定性会导致企业采取观望策略并临时取消投资, 进而造成投资的剧烈波动[28]。税收政策不确定性还会影响政府声誉, 如果企业认为政府会不遵守承诺并提高税率, 则会减少在该地区的投资[29], 如果企业预期税收会下降, 则会加大资本对劳动的替代程度, 进而影响到要素的边际产出[30]。根据上述分析可知, 税收政策不确定性会通过投资波动影响资本回报率。

综上, 本文提出如下研究假说:

假说1:税收政策不确定性对企业资本回报率存在着不利影响, 该影响在不同所有制企业之间存在着异质性。

假说2:税收政策不确定性通过税收负担和投资波动影响企业的资本回报率。

四、 研究设计与数据来源

(一) 断点回归设计

本文借助断点回归设计(RDD)估计所得税收入分享改革对企业资本回报率的影响。断点回归包含精确断点回归和模糊断点回归两种类型, 由于所得税收入分享改革仅针对新成立的企业, 本文主要研究所得税收入分享改革对新成立企业的资本回报率的影响, 而新成立企业在断点处(2002年1月)被处理(向国税局缴税)的概率从0跃迁到1, 符合精确断点回归的特征, 因此, 本文选择该方法进行实证检验。

本文的结果变量Y为新成立企业的资本回报率, 指派变量X为企业成立时间距离断点(2002年1月)的时间, 处理变量D为企业是否向国税局缴税。所得税收入分享改革对断点附近新成立企业资本回报率的平均处理效应(LATE)可使用式(1)进行估计:

LATE=

其中,

Yi=α +β (Xi-c)+δ Di+γ (Xi-c)Di+ε i(2)

其中, i=1, …, n。使用最小二乘法对式(2)进行回归所得δ 的估计值便是LATE的估计量。但使用该式进行估计可能存在如下问题, 一是遗漏高次项等遗漏变量问题, 二是使用全样本回归不符合精确断点回归为局部随机实验的特征, 因此需引入高次项并将X的取值限定在(c-h, c+h), 进而可得式(3):

Yi=α +β 1(Xi-c)+δ Di+γ 1(Xi-c)Di+β 2(Xi-c)2+γ 2(Xi-c)2Di+ε i(3)

式(3)借助参数估计可得出一个近似估计量, 为了避免对函数具体形式的依赖, 可借助非参数估计方法进行估计, 较为常用的便是核回归方法[31], 该方法可借助最小化如下目标函数实现:

其中, K(· )表示核函数, 常用的有三角核和矩形核两种核函数, 现有研究多认为使用三角核进行估计优于矩形核[32], 因此本文以该方法进行基准估计, 同时使用矩形核估计方法作为稳健性检验。

(二) 数据来源与处理

本文数据来源于1997— 2007年的《中国工业企业数据库》, 并借鉴Brandt等[33]的研究对数据库进行了异常值删除、前后1%缩尾、平减等一系列常规处理。选择该时间段数据主要基于如下考虑:一是新成立的企业一般在一年后才有详细的统计数据, 因此数据库开始时间只需数据从2003年(改革后一年)开始即可; 二是2008年我国又对企业所得税进行了重大改革, 如内外资企业待遇保持一致、税率降至25%等, 为了避免新税改政策的影响, 数据截至2007年。另外, 由于央企和外资企业不受2002年税收分享改革政策影响, 在实证分析时予以剔除。具体的指标选取如下:

(1)资本回报率(Y)。卢锋曾构建过衡量资本回报率的九大指标体系[34], 本文借鉴其研究方法并结合工业企业数据相关指标的可得性, 使用利润总额与资产总计的比值来衡量企业的资本回报率。

(2)指派变量(X)。指派变量为企业成立时间距离2002年1月(断点)的时间。在断点之前成立的企业, 该值为负; 在断点之后成立的企业, 该值为正。该值绝对值越大, 企业成立时间距断点越远。

(3)处理变量(D)。处理变量表示企业是否在2002年1月及之后成立的, 是则D=1, 否则D=0。

(4)控制变量。为了解决部分遗漏变量偏误问题, 本文还选取了反映企业特征的控制变量, 包括固定资产合计(gd)、从业人数(cy)、出口交货值(ck)和全要素生产率(tfp), 其中全要素生产率使用OP法进行估算, 变量均取自然对数处理。

各变量的描述性统计特征如表1所示。

| 表1 变量的描述性统计结果 |

五、 实证分析

(一) 结果变量在断点前后的变化趋势

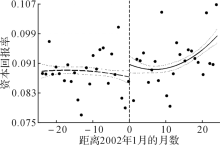

由于各地存在一些不规范的税收优惠政策, 且地方政府还频繁利用税收政策的自由裁量权增加其在吸引要素流入方面的竞争优势, 地税局征税的不确定性较大, 并对企业生产决策造成了严重扭曲。而各地区国税局主要由上一级国税局领导, 受地方政府干预较小, 能够相对规范地执行税收征收政策, 因此, 2002年的税收改革方案实施后, 向国税局纳税的企业比向地税局纳税的企业面临的不确定性相对较低, 能够更好地预测生产的边际成本并减少生产扭曲。如果企业生产决策以资本回报率最大化为目标, 则新注册成立企业的资本回报率可能会在2002年1月出现一个“ 断点” 。为了验证上述猜测, 本文以1个月为箱体(bin), 绘制了2002年1月前后新成立企业资本回报率在每个箱体内均值的变化趋势(参见图2)。根据图2可知, 资本回报率在断点附近发生了明显的跳跃。

| 图2 资本回报率在断点前后的变化 |

(二) 断点前后新成立企业数量的变化

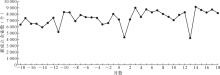

断点回归的一个基本假设是样本个体不能精确操控指派变量, 即样本企业不能提前预判改革时间, 进而导致登记注册时间提前或延后, 从而使得新成立企业面临的征税机关存在非随机性。所得税收入分享改革方案从2001年12月21日正式发布, 到2002年1月1日开始实施, 中间仅间隔10天。如果从税务部门第一次提出该税改建议的时间(2001年11月23日)算起, 到2002年1月1日也仅为30多天, 而当时在中国注册登记新企业所需时间远超这一天数[8], 因此, 样本企业操控注册时间的可能性微乎其微。根据图3可知, 2002年1月新税法出台后, 并没有对新成立企业数量产生明显冲击。虽然在新税法实施后的两个月份, 新成立企业数量出现了下滑, 但该变化主要是季节性原因造成的, 纵观其他年份新成立企业数量的季节性变化趋势也可发现, 由于1月和2月包含了元旦和农历春节两个重要假期, 新成立企业数量均会出现下滑。

| 图3 2002年前后新成立企业数量 |

(三) 基准估计结果

图2显示资本回报率在断点前后发生了明显跳跃, 以下将通过RDD方法估计新税收政策对资本回报率的影响程度。由于在断点处新成立企业的所得税归国税局征收的概率由0跳跃为1, 采用精确断点回归(SDR)进行估计, 结果如表2所示。其中, 最优带宽根据Imbens和Kalyanaraman的方法[35]进行选择, 为了确保结果的稳健性, 本文还报告了2倍最优带宽的估计结果。Lee和Lemieux认为三角核是局部线性回归的最优选择[30], 因此, 本文使用该方法进行非参数估计, 另外, 本文还选择矩形核估计作为稳健性检验。由于断点回归是局部随机实验, 不加入协变量也可得到一致的LATE估计值, 但加入协变量可以减少扰动项方差, 进而使得估计结果更加准确。表2中模型1和模型3是未加入协变量的估计结果, 模型2和模型4是加入协变量的估计结果。

| 表2 所得税收入分享改革对资本回报率影响的估计结果 |

根据表2模型1的估计结果可知, 税收改革政策之后, 新成立且归国税局征税的企业的资本回报率比之前成立且归地税局征税的企业高0.7%— 0.8%, 且在加入协变量或使用矩形核估计后也均有类似结论, 这说明估计结果稳健性较高。出现这一结果的可能原因是, 税收政策不确定性越强, 企业未来盈利不确定性风险就越大[1], 投资和生产意愿也会因此出现剧烈波动。企业面临的不确定性程度不断提升, 极易导致不确定性与低迷的投资意愿交互影响, 导致经济陷入“ 不确定性陷阱” [36], 进而对资本回报率造成严重冲击。2002年所得税收入分享改革之后, 新成立且归国税局征税的企业所面临的税收征收程序和举措均较地税局更为规范, 税收政策不确定性出现了大幅度下降, 这一方面有助于企业更加准确地预测边际成本[16]; 另一方面还可以提高企业投资和生产的积极性, 进而降低经济陷入“ 不确定性陷阱” 的概率, 最终促进资本回报率提升。这一结论还有着更为深层的政策含义, 即激发企业生产运营活力不应仅仅局限于减税降费, 完善税收立法以减少税收执法的随意性, 并不断提高企业缴税的确定性预期, 同样有着重要的积极作用。

(四) 稳健性检验

上文已通过加入协变量、2倍最优带宽和选择矩形核对RDD估计结果进行稳健性检验, 并且也对个体能否精确操控指派变量进行了检查, 结果均显示估计结果是稳健的, 下面还将从以下几个方面进行稳健性检验。

1.安慰剂检验:假想改革年份

资本回报率的影响因素较多, 除了税收改革之外, 还存在一系列随机因素, 因此需要明确2002年前后新成立企业资本回报率的变动是由所得税收入分享改革引起的, 还是由其他随机因素造成的。如果2002年的所得税收入分享改革的确对企业资本回报率产生了冲击效应, 那么在改革之前或改革之后, 新成立企业的资本回报率不会出现显著变化, 因此可以通过假想改革年份进行验证。本文分别选取改革前一年和改革后一年的时点作为假想的改革年份, 并采用上文估计方法进行估计, 结果如表3所示。不管是提前一年还是滞后一年的假想改革时间, 其估计结果均不显著, 这说明2002年前后新成立企业资本回报率的差异是由所得税收入分享改革引起的, 因此上文估计结论是可信的。

| 表3 假想改革年份的估计结果 |

2.安慰剂检验:更换企业样本

由于央属国有企业和外资企业一直都由国税局征收所得税, 2002年所得税收入分享改革只针对私有企业和非央属国企, 央属国企和外资企业不受本次税收改革的影响。因此, 如果2002年所得税收入分享改革对企业资本回报率产生了严重冲击, 那么使用央属国企和外资企业样本进行估计的结果应该不显著。以下使用央属国企和外资企业样本进行安慰剂检验, 结果如表4所示。更换企业样本后, 不论是央属国企还是外资企业, 其估计结果均不显著, 这再次说明上文的估计结果是稳健的。

| 表4 更换企业样本的估计结果 |

3.企业异质性检验

2002年的所得税收入分享改革只针对私有企业、地方国有企业以及集体企业, 上文使用受该次税改影响的企业总样本进行估计, 如果估计结果是稳健的, 那么分样本进行估计应该有类似结论。因此, 本文将受影响的企业分为两组, 一组是私有企业, 另一组是地方国有企业和集体企业, 再次进行估计的结果如表5所示。无论是私有企业还是地方国有企业和集体企业, 在2002年1月前后成立的企业的资本回报率均存在显著差异, 这再次验证了上文估计结果的稳健性。

| 表5 企业异质性估计结果 |

另外, 根据估计结果的系数和显著性水平, 私有企业受到的影响比国有企业和集体企业要小。首先, 这可能是因为私有企业流动性较大, 当某地区税收政策不确定性增强时, 会倒逼其流向政策不确定性较低的地区。其次, 由于地方国有企业和集体企业隶属地方政府, 其经营目标不仅仅是追求利润最大化, 往往还需配合政府目标的实现, 其受政府政策的影响更为明显。第三, 地方政府在面临财政收支压力时, 往往通过约谈国有企业和集体企业来指派额外纳税额[23], 进而对企业资本回报率造成严重的负向影响。在所得税收入分享改革后, 新成立的地方国有企业和集体企业向国税局纳税, 可以避免地税局的额外纳税任务, 因此, 所得税收入分享改革对地方国有企业和集体企业资本回报率的促进效应更加显著。

六、 机制分析

2002年所得税收入分享改革前后, 地方政府多面临着严重的财政收入压力, 因此在税收征缴方面会给予地税局较大的自由裁量权, 以保障其财政收入目标的实现。相较于国税局, 地税局存在着更大的过度征税激励, 使企业背负严重的税收负担并最终导致其资本回报率下降。2002年所得税收入分享改革之后, 新成立企业直接向国税局缴税, 从而避免了地税局过度征税的问题, 因此有可能减轻其税收负担。另外, 国税局受地方政府干预较少, 能够更加规范地执行税收征缴政策, 降低了税收政策的不确定性水平, 有助于企业合理决策以实现资本回报率增长目标。因此, 下文基于企业税收负担和投资波动两个方面分析税改政策影响企业资本回报率的可能机制。

(一) 所得税收入分享改革对企业税负的冲击

地方政府存在着激烈的引资竞争压力, 因此会实施诸多税收优惠政策以吸引外部资本流入, 但地方税收政策的不确定性也给企业收益埋下了巨大风险, 优惠政策一旦发生变动, 企业资本回报率可能会出现快速下滑。与此同时, 1994年的分税制改革还使得地方政府财权失衡, 地方财政压力逐年加大, 而税收征收自由裁量权过大又给予地税局过多征税的激励, 进而导致企业税负增加, 资本回报率下滑。如果2002年实施的所得税收入分享改革能够让新注册成立的企业免遭地方政府过度征税的困扰, 则有可能促进资本回报率的提升。为了验证这一猜测, 下文使用与上文相同的方法分析2002年税收分享改革对企业税负的影响, 其中, 企业税负以企业缴纳税金衡量。表6的估计结果显示, 2002年所得税收入分享改革显著降低了新成立企业的税负, 这也为上文分析结果提供了一个可能的解释机制, 即2002年的所得税收入分享改革通过降低企业税负提高了企业的资本回报率。

| 表6 税改政策对企业税负的冲击 |

(二) 所得税收入分享改革对企业投资的冲击

较高的税收政策不确定性会侵蚀企业稳定发展的基础, 进而对投资产生严重冲击。上文分析也显示, 税收政策不确定性会导致企业投资普遍存在观望心态, 进而加剧经济波动, 而经济形势的变化又会导致地方政府频繁调整税收政策, 进一步加重了税收政策不确定性, 从而陷入不确定性陷阱, 最终对资本回报率造成不利影响。为了验证上述猜测, 表7报告了2002年所得税收入分享改革对企业投资的冲击效应, 其中, 估计模型将企业固定资产投资较上一年度的增加额作为被解释变量。结果显示2002年的所得税收入分享改革降低了新成立企业的投资波动水平, 这也说明确定性税收政策有助于企业稳定经营和发展, 进而对资本回报率提升产生积极作用。

| 表7 税改政策对企业投资的冲击 |

七、 结论与启示

政策不确定性是近年来学界研究的热点问题之一, 但政策不确定的测度却一直是困扰实证研究开展的主要障碍。本文将中国2002年所得税收入分享改革作为准自然试验, 分析税收政策不确定性对企业资本回报率的影响, 可以有效解决政策不确定性难以衡量的问题。同时利用较为新颖的断点回归计量方法, 估计两者之间的关系, 可以有效避免内生性问题。研究结果显示:第一, 降低税收政策不确定性能够显著提升企业的资本回报率, 因此, 中国进一步深化税收改革的政策红利可期; 第二, 与国有企业和集体企业相比, 由于私有企业具有较强的流动性, 对地方不合理政策可以“ 用脚投票” , 其资本回报率受税收政策不确定性影响相对较小。第三, 通过对影响机制的分析发现, 税收政策不确定性一方面提高了企业税收负担, 另一方面还侵蚀了企业稳定发展的基础, 进而造成投资波动加剧, 不利于资本回报率提升。

随着中国经济增长速度的下滑以及外部发展形势的日趋严峻, 减税降费已成为减轻企业负担、提振企业发展信心的重要举措, 而本文的研究结论则为上述政策提供了重要启示:第一, 降低税收政策不确定性有助于企业提高资本回报率, 应成为激活企业发展活力的重要举措; 第二, 私有企业和国有企业因存在行政属性和经营目标等差异, 两者资本回报率受所得税收入分享改革的影响也存在异质性, 因此, 税收政策的制定还需考虑企业异质性, 以确保政策目标的精准和有效实现; 第三, 降低税收政策不确定性通过降低企业税收负担和减少企业投资波动来提高资本回报率, 说明该举措除了能取得减税降费的效果外, 还可以平抑投资波动, 进而促进经济稳定增长。因此, 未来税收改革除了要在“ 减税率” 方面加大力度外, 还应注重“ 稳预期” , 而“ 稳预期” 的关键在于处理好权利边界与执法力度的关系。税收征收机构由地税局变更到国税局, 变更的不仅仅是征收机构, 更重要的是税收执法规范性得到了提升, 企业对缴税预期得以准确预判。

当前减税降费改革可以直接减轻企业纳税负担和经济成本, 有助于企业提高资本回报率, 而本文的研究结论也包含如下启示:完善税收相关立法工作, 能够改善营商环境, 减少税务部门征税执法的随意性, 提高企业预判未来税收负担的准确性, 从而稳定企业投资和生产经营活动, 最终实现资本回报率的提升, 因此, 这应成为税收政策进一步深化改革的重点环节。虽然当前国地税已逐渐合并成国家税务局一个征管机构, 但在税收改革深入推进的过程中仍存在大量不确定性, 如何减少税收政策不确定性的影响仍是未来需要面对的重要挑战, 因此, 本文的研究结论对未来税收政策制定与税收制度改革仍然具有较强的现实意义。

参考文献

| [1] |

|

| [2] |

|

| [3] |

|

| [4] |

|

| [5] |

|

| [6] |

|

| [7] |

|

| [8] |

|

| [9] |

|

| [10] |

|

| [11] |

|

| [12] |

|

| [13] |

|

| [14] |

|

| [15] |

|

| [16] |

|

| [17] |

|

| [18] |

|

| [19] |

|

| [20] |

|

| [21] |

|

| [22] |

|

| [23] |

|

| [24] |

|

| [25] |

|

| [26] |

|

| [27] |

|

| [28] |

|

| [29] |

|

| [30] |

|

| [31] |

|

| [32] |

|

| [33] |

|

| [34] |

|

| [35] |

|

| [36] |

|